Top Mutual Funds

Top Mutual Funds

डायनेमिक डेल्टा हेजिंग क्या है और यह कैसे काम करती है?

हेजिंग का अनिवार्य रूप से मतलब किसी भी परिसंपत्ति वर्ग या पोर्टफोलियो पर जोखिम को सीमित करना है। इसी तरह, डेल्टा हेजिंग की अवधारणा विकल्प ट्रेडिंग में उभरती है जिसका अनिवार्य रूप से विकल्प में संबंधित लाभ या इसके विपरीत स्टॉक में घाटे की भरपाई करना है। मैं आपको उदाहरण सहित बुनियादी हेजिंग के बारे में समझाता हूं और फिर हम डेल्टा हेजिंग के बारे में गहराई से जान सकते हैं:

मान लीजिए कि आपने आईटीसीआपके पोर्टफोलियो में दीर्घकालिक निवेश के लिए। अब आप इन शेयरों के लिए नकारात्मक जोखिम को सीमित करना चाहते हैं, इस प्रकार आप नेट डेबिट देकर अपनी स्थिति को हेज करने के लिए उचित डेल्टा के साथ पुट खरीद सकते हैं। यदि स्टॉक किसी भी दिशा में ज्यादा नहीं बढ़ता है, तो समय मूल्य में दैनिक गिरावट के कारण आप PUT विकल्प पर भुगतान किया गया प्रीमियम खो देते हैं। दूसरी ओर आपने शेयरों पर पर्याप्त लाभ नहीं कमाया है। ऐसे परिदृश्य से उबरने के लिए, एक निवेशक अपने निवेश को किसी भी दिशा में होने वाले उतार-चढ़ाव से बचाने के लिए कॉल विकल्प को छोटा करके डेल्टा हेजिंग का उपयोग कर सकता है। यदि कीमत बिल्कुल भी नहीं बढ़ती है तो कॉल विकल्प अपना समय मूल्य खो देता है और निवेशक कॉल विकल्पों से लाभ कमाता है जबकि अंतर्निहित स्टॉक पर कोई लाभ/कोई हानि नहीं होती है।

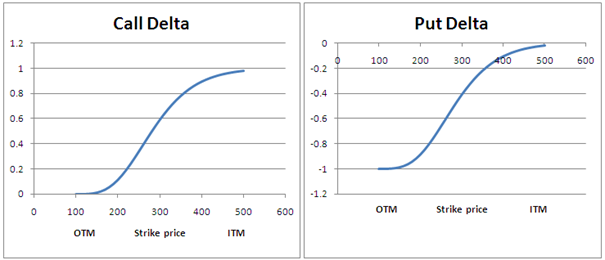

तो DELTA क्या है? यह ग्रीक विकल्पों में से एक है जो हमें अंतर्निहित कीमत में इकाई परिवर्तन के लिए एक विकल्प की कीमत में बदलाव बताता है। सामान्य शब्दों में, स्टॉक मूल्य में प्रत्येक 1 रुपये के बदलाव के लिए, विकल्प की कीमत में कितना परिवर्तन होता है? एक विकल्प व्यापारी का लक्ष्य अपनी स्थिति पर जोखिम को सीमित करना है। एक बार जब आपको डेल्टा की अच्छी समझ हो जाती है, तो आप अपने निवेश को बुद्धिमानी से प्रबंधित कर सकते हैं और अतिरिक्त आय के लिए हेजिंग करके लाभ कमा सकते हैं। डेल्टा की गणना ब्लैक-स्कोल्स-मेरटन सूत्र का उपयोग करके की जाती है जो फिशर ब्लैक द्वारा डिजाइन किया गया एक जटिल मॉडल है और फिर इसे मायरोन स्कोल्स और रॉबर्ट मर्टन द्वारा विकसित किया गया था। उनके बहुमूल्य योगदान को नोबेल समिति ने मान्यता दी और उनके काम के लिए उन्हें 1997 में नोबेल पुरस्कार से सम्मानित किया। मैं बीएसएम मॉडल की गणना के विवरण में नहीं जाऊंगा क्योंकि यह अपने आप में एक बहुत बड़ा विषय है जिसे मैं बाद में किसी अन्य ब्लॉग में ले सकता हूं। इस लेख के लिए अब हमें बस यह समझने की जरूरत है कि कॉल पक्ष के लिए डेल्टा शून्य से एक (0 से +1) के बीच होता है, ओटीएम से विकल्प के आईटीएम तक और पुट पक्ष पर (-1 से 0) के बीच चलता है। ओटीएम से आईटीएम विकल्प तक। नीचे दिया गया ग्राफ़ एक्स-अक्ष पर मुद्रा के साथ स्ट्राइक मूल्य और वाई-अक्ष पर संबंधित डेल्टा मान का विवरण देता है।

यह मानते हुए कि आप पहले से ही विकल्प अवधारणा (आईटीएम, एटीएम और ओटीएम) की मौद्रिकता को जानते हैं, हम डेल्टा हेजिंग के विवरण को गहराई से समझने के लिए आगे बढ़ सकते हैं।

मान लीजिए आपने ITC एटीएम कॉल विकल्प बेच दिया है। उपरोक्त ग्राफ़ से आप देख सकते हैं कि एटीएम कॉल विकल्प का डेल्टा 0.5 है। तो आप 0.5 डेल्टा पर शुद्ध रूप से कम हैं और इसलिए स्थिति इस प्रकार दिखाई देगी:

स्टॉक: आईटीसी

आईटीसी लॉट साइज: 3200

शेयर का वर्तमान बाजार मूल्य: 200

एटीएम कॉल का विकल्प मूल्य: 10 रुपये

तो जब आप 0.5 डेल्टा के साथ 200 का एटीएम स्ट्राइक बेचते हैं, तो इसका मतलब है कि आप कॉल विकल्पों में 1600 शेयरों (0.5 x 3200) पर कम हैं। हेज करने के लिए, आपको स्टॉक को डेल्टा न्यूट्रल बनाने के लिए 1600 शेयर खरीदने की आवश्यकता होगी। एक बार जब आप ऐसा कर लेते हैं, तो आप पूरी तरह से हेज्ड हो जाते हैं लेकिन वास्तविक जीवन में परफेक्ट हेज जैसी कोई चीज नहीं होती है क्योंकि बाजार लगातार बदलता रहता है और आपकी हेज्ड स्थिति भी बदलती रहती है। बाजार की इस बदलती स्थिति के साथ आपको आश्चर्य होगा कि यदि स्टॉक एक रुपये ऊपर या नीचे चला जाता है तो आपकी हेज्ड स्थिति का क्या होगा? इसका उत्तर डेल्टा में है। क्योंकि आपने एटीएम कॉल विकल्प कम कर दिए हैं, स्टॉक मूल्य में एक रुपये की बढ़त से कॉल विकल्प मूल्य 0.5 रुपये बढ़ जाएगा। दूसरे शब्दों में, यदि स्टॉक की कीमत बढ़कर रु. 201, तो विकल्प की कीमत 10.5 रुपये हो जाएगी या यदि स्टॉक की कीमत गिरकर 199 रुपये हो जाती है, तो विकल्प की कीमत गिरकर 9.5 रुपये हो जाएगी, यह मानते हुए कि अन्य ग्रीक मापदंडों में कोई बदलाव नहीं होगा।

कीमत में हर बदलाव के लिए P&L गणना नीचे दी गई तालिका में दी गई है: यदि आप विभिन्न परिदृश्यों की जांच करना चाहते हैं तो आप यहां से स्प्रेडशीट डाउनलोड कर सकते हैं। इसलिए, यदि आप कॉलम जी के अनुसार स्टॉक खरीदना/बेचना जारी रखते हैं, तो आपने अपने पोर्टफोलियो को गतिशील रूप से हेज कर लिया होगा। लेकिन व्यावहारिक रूप से यह उस व्यापारी के लिए असंभव के करीब है जो इसे मैन्युअल रूप से करता है। इसके लिए आपको या तो सॉफ़्टवेयर विकसित करना होगा जो आपके लिए यह करता है या किसी विक्रेता से आसानी से उपलब्ध टूल खरीदने का प्रयास करें जो ऐसी गतिशील हेजिंग सुविधा प्रदान करता है। एक खुदरा व्यापारी के लिए, इस रणनीति से लाभ कमाना काफी मुश्किल है क्योंकि ब्रोकरेज और कर आपके मुनाफे का अच्छा हिस्सा खा जाएंगे। इस प्रकार अपनी लागत को न्यूनतम रखने के लिए, आप आईसीआईसीआईडायरेक्ट प्राइम योजना का लाभ उठा सकते हैं जहां आपसे विकल्पों के लिए प्रति ऑर्डर केवल 7 रुपये का शुल्क लिया जाता है। और यदि आप एक उन्नत व्यापारी हैं जो केवल FUTURES में व्यापार करते हैं और विकल्पों का उपयोग करके हेजेज करते हैं, तो आप इसका लाभ उठा सकते हैं आईसीआईसीआईडायरेक्ट प्राइम प्लान जो आपको भविष्य में ट्रेडिंग पर 0.05% ब्रोकरेज भी प्रदान करता है। <तालिका शैली = "चौड़ाई: 0px;" बॉर्डर='0' सेलस्पेसिंग='0' सेलपैडिंग='0'>

ए

बी

D

ई

एफ

जी

एच

मैं

स्टॉक का वर्तमान बाजार मूल्य

विकल्प का डेल्टा

डेल्टा में परिवर्तन के संबंध में कॉल विकल्प मूल्य

आईटीसी स्टॉक पी एंड एल

P&L को कॉल करें: लॉट साइज = 3200

संयुक्त P&L

किया जाने वाला कदम: स्टॉक की मात्रा खरीदना/बेचना

प्रारंभिक स्टॉक मात्रा

समायोजन के बाद स्टॉक की मात्रा

197

0.46

8.53

4704

0

-64

198

0.48

9.01

-3168

3168

0

-32

1568

199

0.49

9.5

-1600

1600

0

-32

1600

1568

200

0.5

10

0

0

0

कोई नहीं

1600

201

0.51

10.5

1600

-1600

0

32

1600

202

0.52

11.01

3232

-3232

0

32

203

0.54

11.53

4896

0

64

1728

202

0.52

10.99

3168

-3168

0

-64

1728

COMMENT (0)