Learning Modules Hide

Hide

- अध्याय 1: म्यूचुअल फंड का परिचय

- अध्याय 2: म्यूचुअल फंड के लाभ

- अध्याय 3: म्यूचुअल फंड का विनियमन और संरचना जानें: शुरुआती लोगों के लिए मार्गदर्शिका

- अध्याय 4: म्यूचुअल फंड की मुख्य अवधारणाएँ जानें: भाग 1

- अध्याय 5: म्यूचुअल फंड की मुख्य अवधारणाएँ जानें: भाग 2

- अध्याय 6: म्यूचुअल फंड के विभिन्न प्रकार

- अध्याय 7: डेट म्यूचुअल फंड की मूल बातें जानें: भाग 1

- अध्याय 8: डेट म्यूचुअल फंड की मूल बातें जानें: भाग 2

- अध्याय 9: डेट म्यूचुअल फंड में अवधि और क्रेडिट रेटिंग के बारे में जानें

- अध्याय 10: विभिन्न प्रकार के म्यूचुअल फंड के बारे में जानें

- अध्याय 11: एक्सचेंज ट्रेडेड फंड: भाग 1

- अध्याय 12 : एक्सचेंज ट्रेडेड फंड: भाग 2

- अध्याय 13: म्यूचुअल फंड योजनाओं के प्रकार

- अध्याय 14: म्यूचुअल फंड निवेश विकल्पों के बारे में जानें

- अध्याय 15: जानें सही म्यूचुअल फंड स्कीम कैसे चुनें

- अध्याय 1: म्यूचुअल फंड फैक्टशीट को समझना

- अध्याय 2: इक्विटी म्यूचुअल फंड: मूल्यांकन (भाग 1)

- अध्याय 3: इक्विटी म्यूचुअल फंड: मूल्यांकन (भाग 2)

- अध्याय 4: इक्विटी म्यूचुअल फंड – मूल्यांकन (भाग 3)

- अध्याय 5: जानें कि सही डेट म्यूचुअल फंड कैसे चुनें

- अध्याय 6: म्यूचुअल फंड निवेश विकल्प - स्विच और एसटीपी

- अध्याय 7: म्यूचुअल फंड निवेश विकल्प - SWP और TIP

- अध्याय 8: म्यूचुअल फंड पोर्टफोलियो प्रबंधन सीखें

- अध्याय 9: म्यूचुअल फंड रिटर्न की गणना सीखें (भाग 1)

- अध्याय 10: म्यूचुअल फंड रिटर्न की गणना सीखें (भाग 2)

अध्याय 2: इक्विटी म्यूचुअल फंड: मूल्यांकन (भाग 1)

अतुल ने अलग-अलग म्यूचुअल फंड स्कीम की फंड फैक्टशीट देखी, जो उन्हें मिली हैं। लेकिन वह इस बात को लेकर उलझन में हैं कि उनके लिए कौन सा फंड कारगर रहेगा। इससे यह सवाल उठता है: कोई भी व्यक्ति सही स्कीम कैसे चुन सकता है?

इक्विटी म्यूचुअल फंड चुनते समय, निवेशक को दो मुख्य कारकों की जांच करनी होती है:

- इसमें शामिल जोखिम

- रिटर्न की संभावना

उदाहरण के लिए, मान लीजिए कि आप जोखिम उठाने की बहुत इच्छा रखते हैं। इसका मतलब है कि आप उच्च अस्थिरता के साथ काम चला सकते हैं, लेकिन साथ ही उच्च रिटर्न भी चाहते हैं। ऐसी स्थिति में, एक इक्विटी म्यूचुअल फंड स्कीम आपकी वांछित अपेक्षा को पूरा कर सकती है। लेकिन, इक्विटी म्यूचुअल फंड के प्रदर्शन का मूल्यांकन केवल जोखिम और रिटर्न के आधार पर नहीं किया जा सकता है। इसे सही तरीके से करने के लिए, निवेशकों को तीसरे कारक पर भी विचार करना चाहिए:

- जोखिम-इनाम अनुपात

शार्प अनुपात, ट्रेयनोर अनुपात और सॉर्टिनो अनुपात जैसे उपाय किसी फंड के जोखिम-इनाम अनुपात का मूल्यांकन करने में मदद करते हैं। फंड मैनेजर के प्रदर्शन को मापना चाहते हैं? जेनसन का अल्फा मदद कर सकता है। यह जांचना कि कोई फंड अपने बेंचमार्क इंडेक्स की तुलना में कितनी निरंतरता से प्रदर्शन करता है? अपने आकलन में सूचना अनुपात का उपयोग करें।

अभिषेक की तरह, क्या आप भी सही इक्विटी म्यूचुअल फंड की तलाश कर रहे हैं? यदि हां, तो पहला कदम विभिन्न उपायों और जोखिम मापदंडों को विस्तार से समझना है।

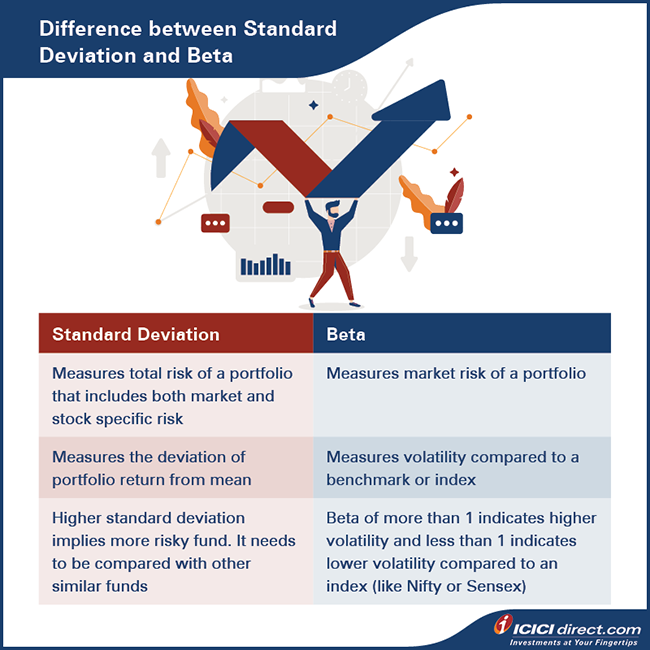

मानक विचलन और बीटा

सरल शब्दों में, जोखिम नुकसान की संभावना या परिणाम की अनिश्चितता है। यदि आप इक्विटी बाजार में निवेश कर रहे हैं तो इसका क्या मतलब है? यहाँ, इक्विटी निवेश पर रिटर्न अनिश्चित है, और उस अनिश्चितता को जोखिम के रूप में जाना जाता है। इक्विटी निवेश के संदर्भ में, जोखिम को दो भागों में वर्गीकृत किया जा सकता है: व्यवस्थित जोखिम और असंयोजित जोखिम।

व्यवस्थित जोखिम:

इसे बाजार जोखिम के रूप में भी जाना जाता है, इसे बीटा नामक एक संकेतक के माध्यम से मापा जाता है। व्यवस्थित जोखिम समग्र बाजार को प्रभावित करता है। यह न तो क्षेत्र-विशिष्ट है और न ही किसी विशिष्ट कंपनी से संबंधित है। हालाँकि, इसका विभिन्न क्षेत्रों और कंपनियों पर अलग-अलग प्रभाव हो सकता है। ब्याज दरें, मुद्रास्फीति और आर्थिक और राजनीतिक जोखिम व्यवस्थित जोखिम के उदाहरण हैं। इन जोखिमों को विविधीकरण द्वारा कम नहीं किया जा सकता है। यही कारण है कि व्यवस्थित जोखिम को दूसरे नाम से भी जाना जाता है: गैर-विविधतापूर्ण जोखिम।

असंयोजित जोखिम:

यह एक कंपनी- या क्षेत्र-विशिष्ट जोखिम है। इसका मतलब है कि इसका प्रभाव केवल विशेष कंपनियों या क्षेत्रों पर पड़ता है। क्रेडिट जोखिम, प्रबंधन जोखिम और परिचालन जोखिम असंयोजित जोखिम के उदाहरण हैं। इन जोखिमों को विविधीकरण की मदद से कम किया जा सकता है। यही कारण है कि व्यवस्थित जोखिम को विविधीकृत जोखिम भी कहा जाता है।

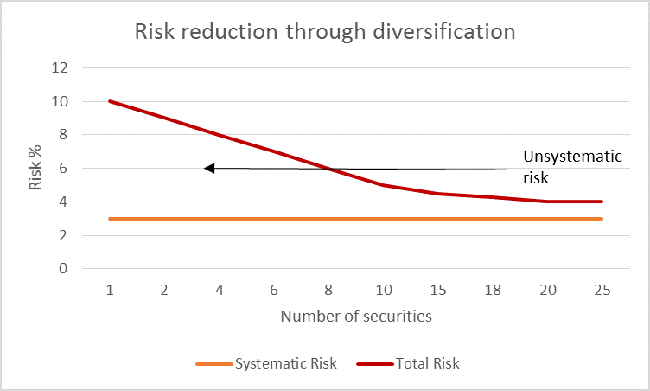

नीचे दिया गया ग्राफ आपको यह विचार देगा कि व्यवस्थित और असंयोजित जोखिम कैसे काम करते हैं।

इस ग्राफ में दो बातें उल्लेखनीय हैं:

- पोर्टफोलियो में प्रतिभूतियों की संख्या में वृद्धि के साथ असंयोजित जोखिम कम हो जाता है।

- प्रतिभूतियों की संख्या में वृद्धि के साथ व्यवस्थित जोखिम कम नहीं होता है। यह स्थिर रहता है।

म्यूचुअल फंड स्कीम के व्यवस्थित और असंयोजित जोखिम को कैसे मापा जाता है? आप फंड के मानक विचलन और बीटा की गणना करके ऐसा करते हैं।

मानक विचलन

मानक विचलन का उपयोग पोर्टफोलियो के कुल जोखिम को मापने के लिए किया जाता है। कुल जोखिम व्यवस्थित जोखिम और अव्यवस्थित जोखिम का योग है। यहाँ एक सरल सूत्र है:

कुल जोखिम = व्यवस्थित जोखिम + अव्यवस्थित जोखिम

(इसे प्रतिशत के रूप में व्यक्त किया जाता है जिसे वार्षिकीकृत किया जाता है।) पोर्टफोलियो के समग्र जोखिम का संकेतक होने के अलावा, मानक विचलन रिटर्न की स्थिरता को भी प्रकट करता है। इसे औसत से विचलन की गणना करके मापा जा सकता है।

मानक विचलन इक्विटी म्यूचुअल फंड के बारे में क्या कह सकता है?

उच्च मानक विचलन:

इससे पता चलता है कि फंड में उच्च अस्थिरता का अनुभव होता है और इसलिए यह उच्च जोखिम के अधीन है।

निम्न मानक विचलन:

इसका आम तौर पर फंड के प्रदर्शन में स्थिरता का संकेत मिलता है और यह सुझाव देता है कि फंड कम जोखिम वाला है।

मानक विचलन की गणना कैसे की जाती है, यह दिखाने के लिए यहां एक उदाहरण दिया गया है:

स्मिता, एक मार्केटिंग पेशेवर, दो इक्विटी म्यूचुअल फंड योजनाओं—फंड ए और फंड बी के बीच फंसी हुई है। वह अपने वित्तीय सलाहकार से सलाह लेती है। वित्तीय सलाहकार पिछले पांच वर्षों में दो फंडों के प्रदर्शन की तुलना करता है।

|

फंड A |

फंड B |

||||

|

वार्षिक रिटर्न |

औसत रिटर्न से विचलन |

A^2 |

वार्षिक रिटर्न |

औसत रिटर्न से विचलन |

B^2 |

|

10% |

–2% |

0.040% |

15% |

3% |

0.090% |

|

12% |

0% |

0.000% |

25% |

13% |

1.690% |

|

15% |

3% |

0.090% |

–10% |

–22% |

4.840% |

|

8% |

–4% |

0.160% |

20% |

8% |

0.640% |

|

15% |

3% |

0.090% |

10% |

–2% |

0.040% |

|

प्रसरण = A^2 का औसत |

0.076% |

प्रसरण = B^2 का औसत |

1.460% |

||

|

मानक विचलन = (प्रसरण)^(1/2) |

2.757% |

मानक विचलन = (प्रसरण)^(1/2) |

12.083% |

||

स्मिता अब पिछले पाँच वर्षों में दोनों फंडों के औसत रिटर्न की गणना कर सकती है।

- फंड A का औसत रिटर्न = (10% +12%+15%+8%+15%)/5 = 12%

- फंड B का औसत रिटर्न = (15% +25%-10%+20%+10%)/5 = 12%

स्मिता ने नोट किया कि फंड A और फंड B का औसत रिटर्न 12% के बराबर है। उसे आश्चर्य है कि क्या इसका मतलब यह है कि दोनों फंड समान रूप से अच्छे हैं। उनके वित्तीय सलाहकार ने दो बातें बताते हुए जवाब दिया:

- फंड ए में अधिक सुसंगत रिटर्न है और कम अस्थिरता दिखाई देती है।

- फंड ए का मानक विचलन फंड बी की तुलना में कम है।

इसका मतलब है कि फंड ए में फंड बी की तुलना में कम जोखिम है। इस विशेष परिदृश्य में, फंड ए बेहतर विकल्प है।

क्या आप जानते हैं?

मानक विचलन की गणना एक्सेल स्प्रेडशीट पर एक सूत्र का उपयोग करके भी की जा सकती है।

उदाहरण के लिए: STDEV.P (10%,12%,15%,8%,15%) = 2.757%.

बीटा

बीटा निफ्टी जैसे स्टॉक इंडेक्स के संबंध में किसी स्टॉक या फंड की अस्थिरता को मापता है, जिसका बीटा एक माना जाता है।

चलिए दो संभावनाओं पर विचार करते हैं:

- किसी फंड का बीटा एक से अधिक होता है: ऐसे फंड को उसके इंडेक्स की तुलना में अधिक अस्थिर माना जाता है। इसे आक्रामक निवेशक पसंद करते हैं, जिनकी जोखिम लेने की क्षमता अधिक होती है।

- किसी फंड का बीटा एक से कम होता है: ऐसे फंड में अस्थिरता कम होती है। यह रूढ़िवादी निवेशकों के लिए उपयुक्त है, जिनकी जोखिम सहन करने की क्षमता कम होती है।

बीटा बाजार जोखिम या व्यवस्थित जोखिम का भी प्रतिनिधित्व करता है। किसी फंड का बीटा, फंड में मौजूद अलग-अलग स्टॉक का भारित औसत होता है।

किसी फंड के बीटा की गणना करने में आपकी मदद करने के लिए यहां एक उदाहरण दिया गया है:

मान लीजिए कि किसी फंड में तीन स्टॉक हैं—A, B और C.

- A फंड पोर्टफोलियो का 50% हिस्सा है।

- B फंड पोर्टफोलियो का 30% हिस्सा है।

- C फंड पोर्टफोलियो का 20% हिस्सा है।

इसलिए, A का भार 50% है, B का 30% है और C का 20% है।

इसमें हम एक और जानकारी जोड़ते हैं—स्टॉक A, B और C का बीटा।

- A का बीटा 1.2 है।

- B का बीटा 0.8 है।

- C का बीटा 1.5 है।

अब, फंड का बीटा इस प्रकार निकाला जा सकता है:

फंड बीटा = (50% *1.2) + (30%*0.8) + (20%*1.5) = 0.6 + 0.24 + 0.3 = 1.14

फंड बीटा एक से अधिक है। इसका तात्पर्य यह है कि:

a) फंड पोर्टफोलियो में थोड़ी अधिक अस्थिरता का अनुभव होने की संभावना है, और

b) फंड उन निवेशकों के लिए बेहतर है जो जोखिम के प्रति अधिक सहनशील हैं।

इन दो उपायों का उपयोग करके, आप फंड में निवेश करने में शामिल जोखिम की गणना कर सकते हैं और यह जान सकते हैं कि यह आपके लिए उपयुक्त है या नहीं।

सारांश

- निवेश करने के लिए इक्विटी म्यूचुअल फंड चुनते समय, इन बातों पर ध्यान दें:

- इसमें शामिल जोखिम

- निवेश की संभावना रिटर्न

- जोखिम-इनाम अनुपात

- इक्विटी निवेश में दो तरह के जोखिम शामिल होते हैं: व्यवस्थित जोखिम और असंयोजित जोखिम।

- व्यवस्थित जोखिम समग्र बाजार जोखिम को संदर्भित करता है। यह न तो क्षेत्र-विशिष्ट है और न ही किसी विशिष्ट कंपनी से संबंधित है। वे गैर-विविधीकरणीय हैं।

- क्षेत्र-विशिष्ट या कंपनी-विशिष्ट जोखिम असंयोजित जोखिम हैं। उन्हें विविधीकरणीय जोखिम भी कहा जाता है।

- मानक विचलन एक मीट्रिक है जिसका उपयोग किसी फंड के कुल जोखिम को मापने के लिए किया जाता है। इसकी गणना इस प्रकार की जाती है:

- कुल जोखिम = व्यवस्थित जोखिम + असंयोजित जोखिम

- उच्च मानक विचलन का अर्थ है उच्च जोखिम और इसके विपरीत।

- बीटा स्टॉक इंडेक्स के संबंध में किसी स्टॉक या फंड की अस्थिरता की गणना करने के लिए उपयोग किया जाने वाला माप है। यह बाजार या व्यवस्थित जोखिम को मापता है।

- स्टॉक इंडेक्स का बीटा एक माना जाता है। एक से कम बीटा वाला फंड बाजार की अस्थिरता के प्रति कम संवेदनशीलता को दर्शाता है और एक से अधिक बीटा बाजार की अस्थिरता के प्रति अधिक संवेदनशीलता को दर्शाता है।

इक्विटी म्यूचुअल फंड के लिए मानक विचलन और बीटा दो सामान्य जोखिम-मूल्यांकन मीट्रिक हैं। अगले अध्याय में, हम शार्प अनुपात, ट्रेयनोर अनुपात और सॉर्टिनो अनुपात जैसे अन्य जोखिम-वापसी अनुपातों पर नज़र डालेंगे।

टिप्पणी (0)