Top Mutual Funds

Top Mutual Funds

Learning Modules Hide

Hide

- अध्याय 1: म्यूचुअल फंड की मूल बातें जानें

- अध्याय 2: म्यूचुअल फंड के लाभ

- अध्याय 3: म्यूचुअल फंड का विनियमन और संरचना जानें: शुरुआती लोगों के लिए मार्गदर्शिका

- अध्याय 4: म्यूचुअल फंड की मुख्य अवधारणाएँ जानें: भाग 1

- अध्याय 5: म्यूचुअल फंड की मुख्य अवधारणाएँ जानें: भाग 2

- अध्याय 6: म्यूचुअल फंड के विभिन्न प्रकार

- अध्याय 7: डेट म्यूचुअल फंड की मूल बातें जानें: भाग 1

- अध्याय 8: डेट म्यूचुअल फंड की मूल बातें जानें: भाग 2

- अध्याय 9: डेट म्यूचुअल फंड में अवधि और क्रेडिट रेटिंग के बारे में जानें

- अध्याय 10: विभिन्न प्रकार के म्यूचुअल फंड के बारे में जानें

- अध्याय 11 : एक्सचेंज ट्रेडेड फंड: भाग 1

- अध्याय 12 : एक्सचेंज ट्रेडेड फंड: भाग 2

- अध्याय 13: विभिन्न प्रकार की म्यूचुअल फंड योजनाओं के बारे में जानें

- अध्याय 14: म्यूचुअल फंड निवेश विकल्पों के बारे में जानें

- अध्याय 15: जानें सही म्यूचुअल फंड स्कीम कैसे चुनें

- अध्याय 1: म्यूचुअल फंड फैक्टशीट को समझना

- अध्याय 2: इक्विटी म्यूचुअल फंड: मूल्यांकन (भाग 1)

- अध्याय 3: इक्विटी म्यूचुअल फंड: मूल्यांकन (भाग 2)

- अध्याय 4: इक्विटी म्यूचुअल फंड – मूल्यांकन (भाग 3)

- अध्याय 5: जानें कि सही डेट म्यूचुअल फंड कैसे चुनें

- अध्याय 6: म्यूचुअल फंड निवेश विकल्प – स्विच और एसटीपी

- अध्याय 7: म्यूचुअल फंड निवेश विकल्प – SWP और TIP

- अध्याय 8: म्यूचुअल फंड पोर्टफोलियो प्रबंधन सीखें

- अध्याय 9: म्यूचुअल फंड रिटर्न की गणना सीखें (भाग 1)

- अध्याय 10: म्यूचुअल फंड रिटर्न की गणना सीखें (भाग 2)

अध्याय 5: म्यूचुअल फंड की मुख्य अवधारणाएँ जानें: भाग 2

रितिका को एक नया म्यूचुअल फंड मिला। उसे याद आया कि उसका दोस्त राहुल म्यूचुअल फंड में निवेश करना चाहता था। इसलिए, वह राहुल को नए फंड की जानकारी देती है। हालाँकि, राहुल म्यूचुअल फंड निवेश की दुनिया में नया है। वह विवरण पढ़ता है और उसके मन में सवाल आते हैं जैसे कि एंट्री या एग्जिट लोड क्या है, खर्चों की गणना कैसे करें और वह अपनी स्थिति को कैसे समाप्त कर सकता है।

चलिए, उसके इन संदेहों को दूर करते हैं, है न?

नया फंड ऑफर (NFO)

रितिका ने राहुल के साथ नए फंड ऑफर के बारे में जानकारी साझा की। एनएफओ की घोषणा तब की जाती है जब कोई फंड हाउस नया म्यूचुअल फंड लॉन्च करता है और निवेश आमंत्रित करता है। एनएफओ अवधि के दौरान फंड का एनएवी सिर्फ 10 रुपये तय किया जाता है।

एनएफओ आम तौर पर दो प्रकार के होते हैं:

1. ओपन-एंडेड फंड के लिए एनएफओ:

निवेशक नया फंड लॉन्च करने के बाद एक निश्चित एनएफओ अवधि के लिए 10 रुपये प्रति यूनिट के ऑफर मूल्य पर यूनिट खरीद सकते हैं। एनएफओ बंद होने के बाद, एनएवी परिसंपत्तियों के मूल्य और बकाया इकाइयों की संख्या के आधार पर दैनिक उतार-चढ़ाव करता है। कोई भी अतिरिक्त सदस्यता और मोचन मौजूदा एनएवी पर होता है।

2. क्लोज-एंडेड फंड के लिए एनएफओ:

निवेशक क्लोज-एंडेड फंड को केवल एनएफओ अवधि के दौरान ही सब्सक्राइब कर सकते हैं। एक बार एनएफओ बंद हो जाने के बाद, कोई अतिरिक्त सदस्यता संभव नहीं है और मौजूदा निवेशक अपनी आवंटित इकाइयों को भुना नहीं सकते हैं। हालांकि, क्लोज-एंडेड फंड मौजूदा निवेशकों को लिक्विडिटी प्रदान करने के लिए स्टॉक एक्सचेंज में सूचीबद्ध हैं।

क्या आपको एनएफओ या पुरानी म्यूचुअल फंड योजनाओं में निवेश करना चाहिए?

कई लोग एनएफओ में निवेश करते हैं क्योंकि एनएवी कम है, और उन्हें लगता है कि विकास अधिक होगा। हालांकि, इस बात की कोई गारंटी नहीं है कि नया लॉन्च किया गया म्यूचुअल फंड अच्छा प्रदर्शन करेगा। यह आकलन करने के लिए समय निकालें कि क्या कोई विशेष म्यूचुअल फंड योजना एक सार्थक निवेश है। ऐसा करने के लिए, आपको अन्य बातों के अलावा बाजार और फंड मैनेजर की क्षमताओं को भी ध्यान में रखना होगा।

एनएफओ कब सही विकल्प है?अगर किसी फंड का मौजूदा फंड योजनाओं से अलग उद्देश्य और बेहतर फंड प्रबंधन है, तो उसे चुनें।

पुरानी योजनाओं को क्या बढ़त देता है? मौजूदा फंडों का पिछला ट्रैक रिकॉर्ड और इतिहास होता है। आप इस जानकारी का उपयोग यह आकलन करने के लिए कर सकते हैं कि यह एक अच्छा निवेश है या नहीं। चूंकि एनएफओ योजनाएं नई हैं, इसलिए उन्हें यह लाभ नहीं है।

एंट्री और एग्जिट लोड

म्यूचुअल फंड निवेश अलग-अलग लागतों के साथ आते हैं। जबकि म्यूचुअल फंड निवेश पर कोई एंट्री लोड नहीं है, रिडेम्प्शन के समय एक एग्जिट लोड हो सकता है। जब आप अपनी म्यूचुअल फंड यूनिट्स को रिडीम करते हैं तो AMC NAV से यह चार्ज काट लेता है। एग्जिट लोड लागू है या नहीं यह स्कीम की निर्दिष्ट होल्डिंग अवधि पर निर्भर करता है।

यह दिखाने के लिए कि यह कैसे काम करता है, यहाँ एक उदाहरण दिया गया है:

जीशान ने दस महीने पहले एक इक्विटी म्यूचुअल फंड स्कीम में निवेश किया था। हालाँकि वह लंबे समय तक निवेश को बनाए रखना चाहता था, लेकिन मेडिकल इमरजेंसी के कारण उसे तुरंत नकदी की आवश्यकता है। वह अपने म्यूचुअल फंड यूनिट को भुनाने के लिए आवेदन करता है, जब एनएवी 100 रुपये प्रति यूनिट होती है। एएमसी उसे सूचित करता है कि लागू निकास भार 1% है। इसका मतलब है कि जीशान का मोचन 99 रुपये (यानी 100 रुपये - [100 रुपये का 1%] = 100 रुपये - 1 रुपये) प्रति यूनिट की दर से संसाधित किया जाएगा।

अधिकांश इक्विटी म्यूचुअल फंड एक साल के बाद यूनिट भुनाने पर निकास भार नहीं लेते हैं। एक वर्ष से पहले रिडेम्पशन करने पर आमतौर पर 1% से 2% का एग्जिट लोड लगता है।

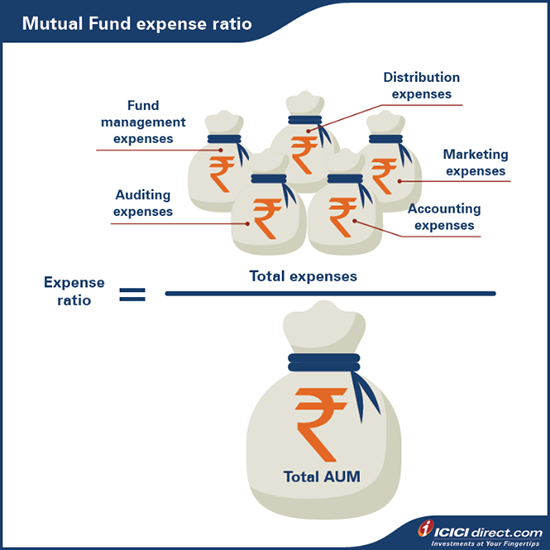

व्यय अनुपात

प्रत्येक AMC निम्न से संबंधित व्ययों को पूरा करने के लिए एक मामूली शुल्क लेता है:

- फंड प्रबंधन

- लेखा

- ऑडिटिंग

- मार्केटिंग

- वितरण, आदि।

इस शुल्क को कुल व्यय अनुपात (TER) के रूप में जाना जाता है। सेबी के दिशा-निर्देशों के अनुसार, व्यय अनुपात 2.25% तक हो सकता है और यह फंड के आकार पर निर्भर करता है।

क्या आप जानते हैं?

अधिक एयूएम वाले फंड का मतलब निवेशकों के लिए प्रति यूनिट कम खर्च होगा। ऐसा इसलिए है क्योंकि यह व्यय बड़ी संख्या में निवेशकों पर लागू होगा।

1 अप्रैल, 2020 से प्रभावी, TER सीमा को निम्नानुसार संशोधित किया गया है:

|

प्रबंधन के तहत संपत्ति (AUM) |

दैनिक शुद्ध संपत्ति के प्रतिशत के रूप में अधिकतम TER |

|||

|

इक्विटी फंड के लिए TER |

डेट फंड के लिए टीईआर |

|||

|

पहले 500 करोड़ रुपये पर |

2.25% |

2.00% |

||

|

अगले 500 करोड़ रुपये पर। 250 करोड़ |

2.00% |

1.75% |

||

|

अगले 1,250 करोड़ रुपये |

1.75% |

1.50 ... 3,000 करोड़ |

1.60% |

1.35% |

|

अगले 5,000 करोड़ रुपए |

1.50% |

1.2 ... 40,000 करोड़ रुपए से अधिक |

दैनिक शुद्ध परिसंपत्तियों या उसके भाग में 5,000 करोड़ रुपए की प्रत्येक वृद्धि के लिए कुल व्यय अनुपात में 0.05% की कमी। |

दैनिक शुद्ध परिसंपत्तियों या उसके भाग में 5,000 करोड़ रुपए की प्रत्येक वृद्धि के लिए कुल व्यय अनुपात में 0.05% की कमी। |

|

रुपए से अधिक। 50,000 करोड़ |

1.05% |

0.80% |

||

*इसके अलावा, म्यूचुअल फंड को 30 बीपीएस तक अधिक चार्ज करने की अनुमति दी गई है, यदि शीर्ष 30 शहरों (बी 30) से परे खुदरा निवेशकों से नया प्रवाह कम से कम (ए) योजना में सकल नए प्रवाह का 30% या (बी) योजना के प्रबंधन के तहत औसत परिसंपत्तियों (वर्ष-दर-वर्ष) का 15% है, जो भी अधिक हो। यह मुख्य रूप से टियर-2 और टियर-3 शहरों से म्यूचुअल फंड में निवेश को प्रोत्साहित करने के लिए है।

व्यय अनुपात की गणना करने के लिए, फंड के कुल व्यय को प्रबंधन के तहत कुल परिसंपत्तियों से विभाजित करें। यहाँ सूत्र है:

मान लीजिए, स्कीम ABC का वार्षिक व्यय 15 करोड़ रुपये है और परिसंपत्ति आधार 1,000 करोड़ रुपये है। इसका मतलब है कि फंड का व्यय अनुपात 1.5% (यानी 15 करोड़ रुपये/1,000 करोड़ रुपये) है।

AMC द्वारा घोषित NAV में सभी शुल्क शामिल होने चाहिए। इसलिए, यदि कोई फंड एक वर्ष में 15% रिटर्न कमाता है और उसका व्यय अनुपात 1.5% है, तो निवेशक के हाथों में शुद्ध रिटर्न 13.5% होगा।

म्यूचुअल फंड स्कीम चुनने के लिए व्यय अनुपात का उपयोग करना: व्यय अनुपात का लंबी अवधि में फंड मूल्य पर अधिक महत्वपूर्ण प्रभाव पड़ता है। हालांकि, इसका मतलब यह नहीं है कि आपको सबसे कम व्यय अनुपात वाले फंड चुनने चाहिए। इसके बजाय, सभी खर्चों को ध्यान में रखते हुए रिटर्न का अध्ययन करने के लिए कुछ समय निकालें। एक फंड जो अपेक्षाकृत उच्च शुल्क के बावजूद बेहतर शुद्ध रिटर्न देता है, आपके पोर्टफोलियो में एक बेहतरीन जोड़ हो सकता है।

जीशान दो समान इक्विटी म्यूचुअल फंड: PQR और XYZ में प्रत्येक में 25,000 रुपये का निवेश करता है। PQR का व्यय अनुपात 1.5% है और XYZ का व्यय अनुपात 2% है। PQR 12% का वार्षिक रिटर्न प्रदान करता है, जबकि XYZ 15% का वार्षिक रिटर्न प्रदान करता है। तो कौन सा निवेश बेहतर है?

(संकेत:सभी खर्चों को ध्यान में रखते हुए प्रत्येक फंड पर शुद्ध रिटर्न की गणना करें।)

उच्च व्यय अनुपात के बावजूद, XYZ एक बेहतर निवेश है।

नियमित योजनाएँ और प्रत्यक्ष योजनाएँ

निवेश के लिए म्यूचुअल फंड पर विचार करते समय, आपको एक ही म्यूचुअल फंड योजना के लिए नियमित योजना और प्रत्यक्ष योजना के बीच चयन करने की आवश्यकता हो सकती है। पोर्टफोलियो या फंड प्रबंधन के मामले में दोनों के बीच कोई अंतर नहीं होगा। केवल एक चीज बदलेगी—आप किसके माध्यम से निवेश करते हैं।

- नियमित योजनाएँ मध्यस्थों के माध्यम से पेश की जाती हैं। मध्यस्थ कोई वितरक, सलाहकार या ब्रोकर हो सकता है। ध्यान दें कि नियमित योजनाओं में डायरेक्ट फंड योजनाओं की तुलना में थोड़ा अधिक व्यय अनुपात होता है।

- डायरेक्ट प्लान सीधे AMC या बहुत कम वितरकों द्वारा पेश किए जाते हैं। इन योजनाओं में नियमित योजनाओं की तुलना में थोड़ा कम व्यय अनुपात होता है।

आपके लिए कौन सी योजना सही है?

अधिकांश मध्यस्थ जो नियमित योजनाओं को संभालते हैं, वे ग्राहकों को सलाहकार सेवाएँ प्रदान करते हैं। यह उन निवेशकों के लिए विशेष रूप से उपयोगी हो सकता है जिन्हें बाजार का कम ज्ञान है। ये मध्यस्थ एक म्यूचुअल फंड योजना का सुझाव दे सकते हैं जो उनकी आवश्यकताओं के अनुरूप हो। यदि आप म्यूचुअल फंड में नए हैं या आपके पास गहन विश्लेषण करने का समय नहीं है, तो डायरेक्ट प्लान चुनकर सही सलाह से समझौता न करें। डायरेक्ट प्लान की लागत कम हो सकती है, लेकिन आपको खुद निर्णय लेने की आवश्यकता होगी।

आपको डायरेक्ट प्लान कब चुनना चाहिए? अगर आपको म्यूचुअल फंड के बारे में जानकारी है और आप सही फंड चुनने के लिए समय दे सकते हैं, तो डायरेक्ट प्लान आपके लिए अच्छा विकल्प हो सकता है।

म्यूचुअल फंड यूनिट्स का रिडेम्पशन

ओपन-एंडेड म्यूचुअल फंड बहुत ज़्यादा लिक्विड होते हैं। निवेशक अपनी ज़रूरत के हिसाब से इन फंड्स में यूनिट्स रिडीम कर सकते हैं। हालाँकि, आप क्लोज-एंडेड म्यूचुअल फंड या लॉक-इन अवधि वाले फंड को इतनी जल्दी रिडीम नहीं कर सकते। आपको अवधि या लॉक-इन अवधि समाप्त होने तक इंतज़ार करना होगा।

म्यूचुअल फंड यूनिट्स को रिडीम करने की प्रक्रिया क्या है?

इसके लिए कुछ तरीके हैं:

- सीधे AMC से यूनिट्स रिडीम करें: आप विधिवत भरा हुआ रिडेम्पशन फ़ॉर्म जमा कर सकते हैं। वैकल्पिक रूप से, आप अपने खाते में लॉग इन करके ऑनलाइन यूनिट्स को भुना सकते हैं।

- मध्यस्थ के माध्यम से यूनिट्स को भुनाएँ: यदि आपने किसी वितरक, ब्रोकर या सलाहकार के माध्यम से म्यूचुअल फंड में निवेश किया है, तो आप भरा हुआ रिडेम्पशन फॉर्म उन्हें जमा कर सकते हैं। आप अपने खाते में लॉग इन करके ऑनलाइन यूनिट्स को भुना भी सकते हैं।

- RTA के माध्यम से यूनिट्स को भुनाएँ: इस मामले में, आपको CAMS या Karvy जैसे RTA को रिडेम्पशन अनुरोध जमा करना होगा। आप ऑनलाइन भी लेनदेन पूरा कर सकते हैं।

रिडेम्पशन टाइमलाइन जानें। यदि आप कट-ऑफ समय से पहले रिडेम्पशन अनुरोध सबमिट करते हैं, तो आप उसी दिन के एनएवी पर म्यूचुअल फंड यूनिट रिडीम कर सकते हैं।

- लिक्विड फंड के लिए रिडेम्पशन आय आमतौर पर T+1 दिन पर आपके बैंक खाते में जमा कर दी जाती है।

- इक्विटी और डेट फंड के लिए रिडेम्पशन आय आमतौर पर T+3 दिन पर आपके बैंक खाते में जमा कर दी जाती है।

क्या आप जानते हैं?

कुछ म्यूचुअल फंड तत्काल रिडेम्पशन सुविधाएं प्रदान करते हैं। जिस दिन आप रिडेम्पशन रिक्वेस्ट सबमिट करेंगे, उसी दिन फंड आपके अकाउंट में क्रेडिट हो जाएगा।

सारांश

- म्यूचुअल फंड में निवेश करते समय, आप ओपन-एंडेड और क्लोज्ड-एंडेड म्यूचुअल फंड में से चुन सकते हैं।

- ओपन-एंडेड फंड क्लोज-एंडेड फंड की तुलना में ज़्यादा लिक्विड होते हैं, क्योंकि उन्हें इस बात पर कोई प्रतिबंध नहीं होता कि आप उन्हें कब लिक्विडेट कर सकते हैं।

- म्यूचुअल फंड कंपनियाँ एग्जिट लोड, एक्सपेंस रेशियो आदि जैसे शुल्क वसूलती हैं, जिन्हें अंतिम रिटर्न में शामिल किया जाना चाहिए।

- अगर आप एक साल से पहले म्यूचुअल फंड निवेश को लिक्विडेट करते हैं, तो आपको एग्जिट लोड नामक राशि का भुगतान करना होगा।

- एक्सपेंस रेशियो एक वार्षिक शुल्क है, जिसे आपके निवेश के प्रतिशत के रूप में व्यक्त किया जाता है, जो फंड के निवेश में जाता है। प्रबंधन।

- डायरेक्ट प्लान में नियमित प्लान की तुलना में थोड़ा कम व्यय अनुपात होता है। डायरेक्ट प्लान की लागत कम हो सकती है, लेकिन आपको खुद ही निर्णय लेने होंगे।

- म्यूचुअल फंड रिडेम्पशन एक प्रक्रिया है जब आप अपना पैसा पाने के लिए अपनी म्यूचुअल फंड यूनिट्स को AMC को वापस बेचते हैं।

अब जब हमने आपको म्यूचुअल फंड में शामिल शब्दों की एक स्पष्ट समझ प्रदान करने के लिए शब्दावली को डिकोड कर लिया है, तो आइए अपने अगले अध्याय में म्यूचुअल फंड के बारे में गहराई से जानने के लिए आगे बढ़ें - इक्विटी म्यूचुअल फंड के प्रकार।

टिप्पणी (0)