Top Mutual Funds

Top Mutual Funds

केंद्रीय बजट 2023 वेतनभोगी करदाता क्या उम्मीद कर सकते हैं?

केंद्रीय बजट 2023 नजदीक है और अगले साल आम चुनाव से पहले यह आखिरी पूर्ण कवायद है, हितधारकों में उम्मीद की भावना बढ़ गई है।

अप्रत्यक्ष करों को अब जीएसटी (वस्तु एवं सेवा कर) में शामिल कर लिया गया है और दरों पर निर्णय जीएसटी परिषद द्वारा लिया जाता है। कॉरपोरेट्स के लिए प्रोत्साहन और कराधान पर नीतिगत घोषणाएँ भी बजट अभ्यास के बाहर की गई हैं। इसलिए, हाल के वर्षों में बजट विभिन्न विभागों और सरकारी कार्यक्रमों के लिए आवंटन के बारे में अधिक रहा है। इसलिए, बजट में अधिकांश खुदरा रुचि वित्त मंत्री द्वारा समय-समय पर की जाने वाली व्यक्तिगत कर घोषणाओं के आसपास केंद्रित रही है।

यह देखते हुए कि पिछले कई बजटों में कम कराधान के रूप में बहुत कम उपहार दिए गए हैं और अधिकांश आय स्रोतों (लाभांश, ब्याज आदि) को पूरी तरह से कर योग्य बना दिया गया है, यह करदाताओं के लिए अपनी अपेक्षाओं पर काबू पाना बेहतर हो सकता है।

फिर भी, कई हलकों से लगातार मिल रहे अनुरोधों को देखते हुए, मध्यम वर्ग को राहत देने के लिए अभी भी कुछ घोषणाएं हो सकती हैं।

विशेष रूप से, तीन क्षेत्रों पर ध्यान दिया जा सकता है। सबसे पहले अधिक लोगों को नई रियायती कर व्यवस्था चुनने के लिए प्रोत्साहित करना है - चूँकि अब इसके खरीदार बहुत कम हैं - इसे और अधिक आकर्षक बनाकर. दूसरा, 'छूट के साथ' टैक्स स्लैब दरों को कम करने के अलावा, धारा 80सी, 80डी और 80सीसीडी के तहत कटौती बढ़ाने की लंबे समय से लंबित मांग है। प्रशासन। तीसरा, पूंजीगत लाभ करों और होल्डिंग अवधि के संदर्भ में इक्विटी, ऋण और रियल एस्टेट में करों के युक्तिकरण के बारे में बात हो रही है।

यहां बताया गया है कि करदाता बजट 2023 से क्या उम्मीद कर सकते हैं।

नई कर व्यवस्था को आकर्षक बनाना

वर्तमान स्थिति: बजट 2020 में, सरकार ने मौजूदा के समानांतर एक नई कर व्यवस्था की घोषणा की। रियायती कर व्यवस्था इस सोच पर आधारित थी कि करदाताओं को अंततः एक सरल संरचना और निचले स्लैब के बदले कम या कोई कटौती और छूट का सामना नहीं करना पड़ेगा।

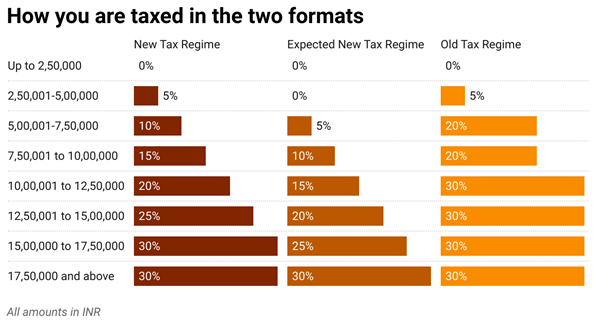

तो, हमारे पास करों पर छह स्लैब थे, जिनकी दरें 2.5 लाख रुपये से 5 लाख रुपये तक की आय पर 5% से शुरू होती थीं। 2.5 लाख रुपये के स्लैब में दरें उत्तरोत्तर बढ़ीं और 15 लाख रुपये से ऊपर की आय के लिए यह 30% थी।

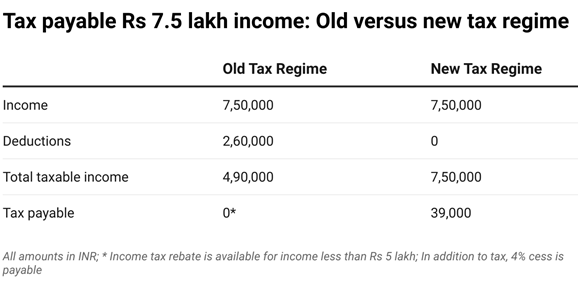

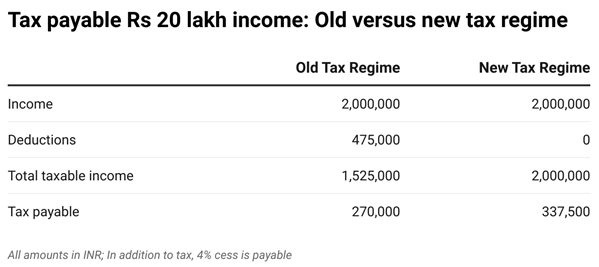

भारत में, जहां रिटर्न दाखिल करने वाले ज्यादातर लोग 10 लाख रुपये से भी कम कमाते हैं, कटौतियों और छूट वाली पुरानी व्यवस्था छोटी रकम के साथ भी बहुत अच्छी तरह से काम करती थी।

निम्नलिखित उदाहरणों से यह स्पष्ट हो जाएगा कि वर्तमान स्वरूप में नई कर व्यवस्था अधिकांश करदाताओं की रुचि जगाने में सफल नहीं होगी।

उम्मीदें: अनुमान है कि केवल 5 लाख टैक्स फाइलर्स ही ऐसे हैं, जिन्होंने रियायती व्यवस्था का विकल्प चुना है। वित्त मंत्रालय के अधिकांश अर्थशास्त्रियों और अधिकारियों ने नई कर व्यवस्था को और अधिक करदाताओं के लिए आकर्षक बनाने के लिए इसमें बदलाव के पक्ष में अपने विचार व्यक्त किए हैं।

इस संबंध में दो प्रमुख बदलावों की उम्मीद की जा सकती है। सबसे पहले, न्यूनतम कर योग्य आय को मौजूदा 2.5 लाख रुपये से बढ़ाकर 5 लाख रुपये किया जा सकता है। फिर 2.5 लाख रुपये के बढ़ते स्लैब में दरें 5%, 10% और इसी तरह हो सकती हैं. इसलिए, 12.5 लाख रुपये से 15 लाख रुपये कमाने वाले व्यक्ति पर उस स्लैब के लिए 20% की कर दर होगी। 17.5 लाख रुपये या उससे अधिक कमाने वालों के लिए 30% की अधिकतम दर ली जा सकती है। एक अधिक उदार नीति यह होगी कि 20 लाख रुपये से अधिक की आय पर 30% कर लगाया जाए।

दूसरा बदलाव संभवतः रियायती व्यवस्था के लिए चुनिंदा कटौती भी दे सकता है। नियमित कर व्यवस्था में, कोई कर योग्य आय को 5 लाख रुपये तक भी कम कर सकता है।

शायद, उस मूल्य का आधा या 2.5 लाख रुपये विशिष्ट तरीकों के लिए कटौती के रूप में पेश किया जा सकता है - कर्मचारी’ भविष्य निधि (ईपीएफ), राष्ट्रीय पेंशन प्रणाली (एनपीएस), स्वास्थ्य बीमा और सावधि बीमा प्रीमियम, और शायद आवास ऋण मूलधन/ब्याज। या, पुरानी कर व्यवस्था के स्थान पर नई कर व्यवस्था अपनाने का विकल्प चुनने वालों को उदार और उच्च मानक कटौती की पेशकश की जा सकती है।

संभावना: चूंकि नई कर व्यवस्था को प्रोत्साहित करने पर कई रिपोर्टें सामने आई हैं, इसलिए इस दिशा में कुछ बदलाव किए जाने की अच्छी संभावना है।< /पी>

बढ़ती छूट और कटौतियाँ

वर्तमान स्थिति: पिछली बार 2014 में एक बड़ा कदम उठाया गया था, जब धारा 80सी कटौती को 1 लाख रुपये से बढ़ाकर 1.5 रुपये कर दिया गया था। लाख. साथ ही, कर योग्यता की न्यूनतम सीमा को बढ़ाकर 2.5 लाख रुपये कर दिया गया और 5 लाख रुपये तक कर को घटाकर 5% कर दिया गया। लेकिन तब से, किसी भी कटौती या छूट में कोई बढ़ोतरी नहीं हुई है। न ही टैक्स स्लैब में कोई गंभीर संशोधन किया गया है।

उम्मीदें: मोटे तौर पर कुछ धाराएं हैं जिनके तहत करदाताओं को राहत मिलती है.

सेक्शन 80C: इस सेक्शन में कटौती की सीमा 1.5 लाख रुपये है। लेकिन यह बहुत सारे निवेश विकल्पों से भरा हुआ है। इनमें ईपीएफ, पीपीएफ, ईएलएसएस (म्यूचुअल फंड की इक्विटी लिंक्ड बचत योजनाएं), गृह ऋण का मूलधन, 5-वर्षीय बैंक सावधि जमा, राष्ट्रीय बचत प्रमाणपत्र (एनएससी), एससीएसएस (वरिष्ठ नागरिक बचत योजना), जीवन बीमा प्रीमियम आदि शामिल हैं। चालू.

चूंकि इस अनुभाग में अंतिम संशोधन 9 साल पहले किया गया था, इसलिए उम्मीदें हैं कि मौजूदा मुद्रास्फीति को देखते हुए इस अनुभाग के तहत कटौती की सीमा कम से कम 2.5 लाख रुपये तक बढ़ाई जाएगी। दर.

धारा 80D: यह अनुभाग स्वास्थ्य बीमा प्रीमियम को कवर करता है। स्वयं और परिवार को कवर करने के लिए, आपको कर योग्य आय से 25,000 रुपये की कटौती मिलती है। यदि आप वरिष्ठ नागरिक माता-पिता को जोड़ते हैं और उनके लिए प्रीमियम का भुगतान करते हैं, तो अतिरिक्त 50,000 रुपये उपलब्ध कराए जाते हैं।

महामारी के बाद, अस्पताल में भर्ती होने के दावों में वृद्धि हुई है और इसलिए बीमा कंपनियों ने पिछले कुछ वर्षों में स्वास्थ्य बीमा प्रीमियम में बढ़ोतरी की है।

उम्मीद है कि खुद और परिवार के स्वास्थ्य बीमा प्रीमियम की सीमा बढ़ाकर 50,000 रुपये कर दी जाएगी.

धारा 80CCD: यह राष्ट्रीय पेंशन प्रणाली (एनपीएस) को कवर करती है और योगदान के लिए 50,000 रुपये की कटौती की अनुमति देती है। उपलब्ध सीमित सामाजिक सुरक्षा और पेंशन आय को देखते हुए निजी क्षेत्र से सेवानिवृत्त होने वालों के लिए यह महत्वपूर्ण होगा। उम्मीद है कि सरकार इस सेक्शन के तहत सीमा को बढ़ाकर 1 लाख रुपये कर सकती है.

धारा 24बी: यह हिस्सा होम लोन पर चुकाए गए ब्याज पर कटौती देता है। स्व-कब्जे वाली संपत्ति के लिए ब्याज की सीमा 2 लाख रुपये प्रति व्यक्ति निर्धारित की गई है। होम लोन पर ब्याज दरों में 200-250 आधार अंकों की वृद्धि के आलोक में, उम्मीद है कि घर खरीदारों को अपने कर का बोझ कम करने में मदद करने के लिए इस सीमा को कम से कम 2.5 लाख रुपये तक बढ़ाया जाना चाहिए।

अलग से स्टैंडर्ड डिडक्शन को 50,000 रुपये से बढ़ाकर 1 लाख रुपये करने की भी मांग की जा रही है.

संभावना: पिछले रिकॉर्ड को देखते हुए, इनमें से अधिकांश प्रस्तावों के पारित होने की संभावना सीमित है। लेकिन चुनावी साल के बजट में आप शायद कभी नहीं जान पाएंगे, क्योंकि सरकार कुछ रियायतें दे सकती है। हालाँकि, यदि प्राथमिक उद्देश्य नई कर व्यवस्था को प्रोत्साहित करना है, तो पुरानी दरों पर ये प्रस्ताव पारित नहीं हो सकते हैं।

संपत्ति वर्गों में कर संरचनाओं को तर्कसंगत बनाना

वर्तमान स्थिति: यह हिस्सा शायद करदाताओं, निवेशकों और विभिन्न बाजार हितधारकों के लिए सबसे जटिल और उत्सुकता से प्रतीक्षित है। वित्त सचिव से लेकर सभी अर्थशास्त्रियों और कर विशेषज्ञों तक, अधिकांश ने पूंजीगत लाभ करों को तर्कसंगत बनाने, अवधि रखने और इसे एक संरचना में सरल बनाने का आह्वान किया है।

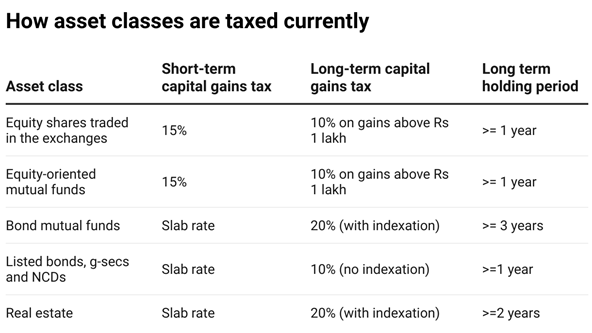

इक्विटी, डेट फंड, गैर-परिवर्तनीय डिबेंचर (एनसीडी), रियल एस्टेट और सोने में पूंजीगत लाभ की गणना करते समय लंबी अवधि के लिए अलग-अलग परिभाषाएं होती हैं - 1-3 वर्ष. पूंजीगत लाभ पर कर की दरें भी अलग-अलग हैं - इक्विटी के लिए 10%, इंडेक्सेशन वाले बांड के लिए 20% इत्यादि।

उम्मीदें: ऐसी उम्मीद है कि लंबी अवधि के योग्य होने के लिए सभी परिसंपत्तियों की होल्डिंग अवधि समान होगी। कई लोगों को उम्मीद है कि सभी परिसंपत्ति वर्गों में यह 3 साल होगी। साथ ही, चुनिंदा परिसंपत्ति वर्गों की तुलना में सभी परिसंपत्ति वर्गों को इंडेक्सेशन लाभ की पेशकश की जा सकती है। लेकिन यह देखते हुए कि सभी परिसंपत्ति वर्ग अलग-अलग चक्रों का पालन करते हैं और उनकी गतिशीलता काफी भिन्न होती है, होल्डिंग अवधि को बराबर करने पर काफी विचार करना होगा। यहां तक कि ऋण जैसे परिसंपत्ति वर्ग के भीतर भी बाजार से जुड़े और गैर-लिंक्ड उत्पाद होते हैं। निवेश के रास्ते में अंतर्निहित जटिलताओं को देखते हुए, एक सरल संरचना मदद करेगी। हालाँकि, ऐसी संरचना में अंतर्निहित मतभेदों को नजरअंदाज नहीं किया जाना चाहिए।

संभावना: किसी न किसी रूप में, पूंजीगत लाभ कराधान को तर्कसंगत और सरल बनाने के प्रस्तावों का बजट दस्तावेज़ में आना लगभग तय है। हालिया मीडिया रिपोर्टों के अनुसार, अधिकांश विशेषज्ञ इसकी पुष्टि कर रहे हैं। यदि कोई ठोस उपाय नहीं हैं, तो कम से कम निकट भविष्य में दिशा परिवर्तन के संकेत मिलने की संभावना है।

सांस रोककर देखने के अलावा, एक औसत करदाता कुछ नहीं कर सकता। एक बार जब आप यह समझ लेते हैं कि प्रस्तावों का कौन सा सेट आगे बढ़ता है, तो आप अगले वित्तीय वर्ष में अपने वित्त की उपयुक्त योजना बना सकते हैं। जीवन में सभी चीज़ों की तरह, अपनी अपेक्षाओं को सीमित करना आपको बड़ी निराशाओं से बचा सकता है।

अस्वीकरण: आईसीआईसीआई सिक्योरिटीज लिमिटेड (आई-सेक)। आई-सेक का पंजीकृत कार्यालय आईसीआईसीआई सिक्योरिटीज लिमिटेड में है - आईसीआईसीआई वेंचर हाउस, अप्पासाहेब मराठे मार्ग, प्रभादेवी, मुंबई - 400 025, भारत, टेलीफोन नंबर: 022 - 6807 7100। आई-सेक भारत के नेशनल स्टॉक एक्सचेंज का सदस्य है लिमिटेड (सदस्य कोड: 07730), बीएसई लिमिटेड (सदस्य कोड: 103) और मल्टी कमोडिटी एक्सचेंज ऑफ इंडिया लिमिटेड के सदस्य (सदस्य कोड: 56250) और सेबी पंजीकरण संख्या रखते हैं। INZ000183631. अनुपालन अधिकारी का नाम (ब्रोकिंग): सुश्री ममता शेट्टी, संपर्क नंबर: 022-40701022, ई-मेल पता: complianceofficer@icicisecurities.com। प्रतिभूति बाजारों में निवेश बाजार जोखिमों के अधीन है, निवेश करने से पहले सभी संबंधित दस्तावेजों को ध्यान से पढ़ें। यहां ऊपर दी गई सामग्री को व्यापार या निवेश के लिए निमंत्रण या अनुनय के रूप में नहीं माना जाएगा। आई-सेक और सहयोगी कंपनियां निर्भरता में की गई किसी भी कार्रवाई से उत्पन्न होने वाले किसी भी प्रकार के नुकसान या क्षति के लिए कोई देनदारी स्वीकार नहीं करती हैं। इस तरह के अभ्यावेदन भविष्य के परिणामों का संकेत नहीं हैं। उद्धृत प्रतिभूतियाँ अनुकरणीय हैं और अनुशंसात्मक नहीं हैं। यहां ऊपर दी गई सामग्री पूरी तरह से सूचनात्मक उद्देश्य के लिए है और इसे प्रतिभूतियों या अन्य वित्तीय उपकरणों या किसी अन्य उत्पाद को खरीदने या बेचने या सदस्यता लेने के प्रस्ताव दस्तावेज़ या प्रस्ताव के आग्रह के रूप में उपयोग या विचार नहीं किया जा सकता है। निवेशकों को कोई भी निर्णय लेने से पहले अपने वित्तीय सलाहकारों से परामर्श लेना चाहिए कि क्या उत्पाद उनके लिए उपयुक्त है। यहां उल्लिखित सामग्री पूरी तरह से सूचनात्मक और शैक्षिक उद्देश्यों के लिए है।

COMMENT (0)