Top Mutual Funds

Top Mutual Funds

Learning Modules Hide

Hide

- अध्याय 1: निवेश की आवश्यकता - भाग 1

- अध्याय 2: निवेश की आवश्यकता: निवेश की मूल बातें भाग 2

- अध्याय 3: विभिन्न निवेश मार्ग – इक्विटी निवेश

- अध्याय 4: ऋण निवेश के विभिन्न प्रकार: शुरुआती लोगों के लिए एक मार्गदर्शिका

- अध्याय 5: रियल एस्टेट और सोने के निवेश पर शुरुआती लोगों के लिए निःशुल्क गाइड

- अध्याय 6: निवेश के लिए जोखिम इनाम मैट्रिक्स

अध्याय 4: ऋण निवेश के विभिन्न प्रकार: शुरुआती लोगों के लिए एक मार्गदर्शिका

रोहन को अभी-अभी अपना बोनस मिला है। वह दस महीने बाद अपने घर के नवीनीकरण के लिए बड़ी रकम का इस्तेमाल करने की योजना बना रहा है। उसकी पत्नी सुझाव देती है, "क्या आपको लगता है कि इसे निवेश करना एक अच्छा विचार होगा क्योंकि आपको अब से दस महीने बाद ही पैसे की ज़रूरत पड़ने वाली है?" जिस पर रोहन जवाब देता है, "मुझे नहीं लगता कि इतनी कम अवधि के लिए निवेश किया जा सकता है। आप केवल लंबी अवधि के लिए ही निवेश कर सकते हैं।"

रोहन, यहाँ गलत है। क्यों?

आपने बेंजामिन फ्रैंकलिन का यह कथन अवश्य सुना होगा – “ज्ञान में निवेश सबसे अच्छा ब्याज देता है”।

और फ्रैंकलिन सही हैं। अगर रोहन ने रिसर्च की होती, तो उसे पता होता कि ऐसे निवेश के रास्ते हैं जो शॉर्ट-टर्म लक्ष्यों को पूरा करते हैं और आपको उचित रिटर्न कमाने की अनुमति देते हैं।

हां, यह सच है।

आप शॉर्ट-टर्म के लिए निवेश कर सकते हैं। डेट निवेश एक ऐसा ही रास्ता है।

आइए और जानें।

डेट निवेश क्या हैं?

मान लीजिए कि आप अपना खुद का व्यवसाय शुरू करने की योजना बना रहे हैं।

आपके पास इसे शुरू करने के लिए पर्याप्त पैसा है। आप यह भी जानते हैं कि शुरुआती राशि एक निश्चित समय के लिए व्यवसाय को चलाने और थोड़ी बिक्री बढ़ाने में मदद करेगी।

शुरुआती कुछ वर्षों के लिए, पूंजी और लाभ आपको व्यवसाय संचालन को सुचारू रूप से चलाने में मदद करते हैं। लेकिन जल्द ही आपको एहसास होता है कि आपके व्यवसाय को बढ़ाने की जरूरत है और इसके लिए आपको अधिक धन की आवश्यकता होगी।

इसलिए, आप बैंक जाते हैं और ब्याज के साथ पैसे चुकाने के वादे के साथ ऋण समझौते पर हस्ताक्षर करते हैं। फिर बैंक आपको पैसे उधार देता है।

बाद में, जब आप बैंक को राशि चुकाते हैं, तो आप इसे ब्याज के साथ बैंक को चुकाते हैं।

अब, बैंक से आपको जो पैसा मिला है, वह ऋण निवेश का एक रूप है।

सरल शब्दों में, ऋण निवेश किसी व्यक्ति, व्यवसाय या सरकारी संस्थान को उधार दिया गया धन है। ये निश्चित आय या ऋण साधन हैं जो पूंजी जुटाने के लिए एक विशिष्ट अवधि के लिए जारी किए जाते हैं।

ऋण निवेश में, आपका लाभ सीधे उधारकर्ता के प्रदर्शन से संबंधित नहीं होता है। व्यवसाय अच्छा चले या न चले, उधारकर्ता को समझौते के अनुसार पैसे वापस करने होंगे। इसलिए, ऋण को उधारदाताओं (निवेशकों) के लिए आय का एक सुरक्षित और स्थिर स्रोत माना जाता है।

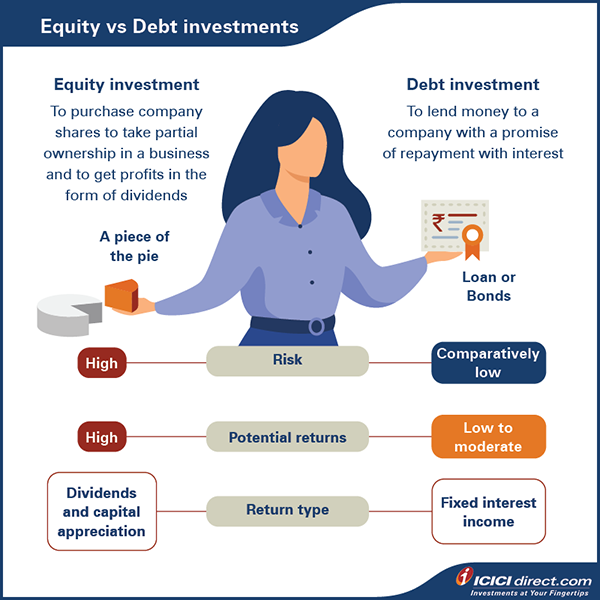

तो यह इक्विटी से कैसे भिन्न है?

आइए इक्विटी और ऋण निवेश के बीच प्राथमिक अंतरों को देखें।

ऋण किसी व्यवसाय में निवेश करने के दो तरीकों में से एक है, दूसरा इक्विटी निवेश है।

आप बॉन्ड, डिबेंचर, डेट म्यूचुअल के माध्यम से ऋण में निवेश कर सकते हैं फंड और इसी तरह की अन्य प्रतिभूतियाँ।

बॉन्ड या ऋण प्रतिभूतियों को निश्चित आय प्रतिभूतियाँ भी कहा जाता है क्योंकि वे ब्याज की निश्चित दर प्रदान करते हैं।

-

मिथक तोड़ने वाले

मिथक: इक्विटी या ऋण? आपको बस एक चुनना है।

झूठ: आप दोनों में निवेश कर सकते हैं! ऋण और इक्विटी निवेश आपके जीवनकाल के दौरान विभिन्न लक्ष्यों को प्राप्त करने में आपकी सहायता करने के लिए अपने स्वयं के गुणों के साथ आते हैं।

ऋण निवेशक ऋणदाता होते हैं, मालिक नहीं

यह समझना महत्वपूर्ण है कि ऋण निवेश स्वामित्व हिस्सेदारी प्रदान नहीं करते हैं। ऐसा इसलिए है क्योंकि आप अपने निवेश से जो ब्याज कमाते हैं वह उधारकर्ता के व्यावसायिक प्रदर्शन पर निर्भर नहीं होता है। इसलिए, इक्विटी निवेशकों के विपरीत, आपको डेट निवेश के साथ व्यवसाय में स्वामित्व हित प्राप्त नहीं होता है। इसका मतलब यह भी है कि आप व्यवसाय के नुकसान या लाभ में भी हिस्सा नहीं लेते हैं।

जब व्यवसाय के प्रदर्शन से कोई संबंध नहीं होता है, तो ब्याज भुगतान ही वह चीज है जो इक्विटी शेयरों की तुलना में डेट निवेश को अधिक सुरक्षित विकल्प बनाती है।

क्या आप जानते हैं?

डेट फंड पूरी तरह से ‘जोखिम-मुक्त’ नहीं होते हैं। इनमें ऋण जोखिम होता है, जिसका अर्थ है कि उधारकर्ता समय पर ऋण चुकाने में विफल हो सकता है या कभी-कभी बिल्कुल भी भुगतान नहीं कर सकता है।

भारतीय ऋण बाजार

हम पहले से ही इक्विटी बाजारों के बारे में जानते हैं; वे कैसे चलते हैं, प्रदर्शन करते हैं और काम करते हैं।

इसी तरह, ऋण निवेश के लिए एक वित्तीय बाजार भी है।

भारतीय ऋण बाजारों में सरकारी और गैर-सरकारी निकायों द्वारा पेश किए जाने वाले विभिन्न प्रकार के ऋण उपकरण शामिल हैं। भारत में ऋण बाजार निम्नलिखित तीन संस्थाओं पर निर्भर करते हैं:

1. प्रतिभूतियों के जारीकर्ता

बड़ी निगम, वित्तीय संस्थाएँ (बैंक आदि) या सरकारी निकाय

2. क्रेडिट रेटिंग एजेंसियाँ

ये एजेंसियाँ ऋण सुरक्षा के निवेश जोखिम का संकेत देती हैं। AAA से BBB तक निवेश ग्रेड रेटिंग हैं

3. वित्तीय संस्थाएँ

बैंक, म्यूचुअल फंड, जीवन बीमा कंपनियां और पेंशन फंड अपने निवेशकों की ओर से ऋण प्रतिभूतियों में निवेश करते हैं

क्या आप जानते हैं?

भारतीय ऋण बाजार एशिया के शीर्ष तीन सबसे बड़े ऋण बाजारों में से एक है।

ऋण प्रतिभूतियों के प्रकार

भारत में उपलब्ध निश्चित आय प्रतिभूतियों या ऋण निवेश के लोकप्रिय प्रकार निम्नलिखित हैं:

- सरकारी बांड (जी-सेक या गिल्ट सिक्योरिटीज)

- कॉर्पोरेट बांड/डिबेंचर

- बैंक या डाकघर जमा

सब कुछ डिजिटल हो रहा है, अब आप ऑनलाइन सरकारी बांड में निवेश कर सकते हैं। आप प्रतिष्ठित ब्रोकर के माध्यम से ऑनलाइन चुनिंदा सरकारी बॉन्ड में निवेश कर सकते हैं।

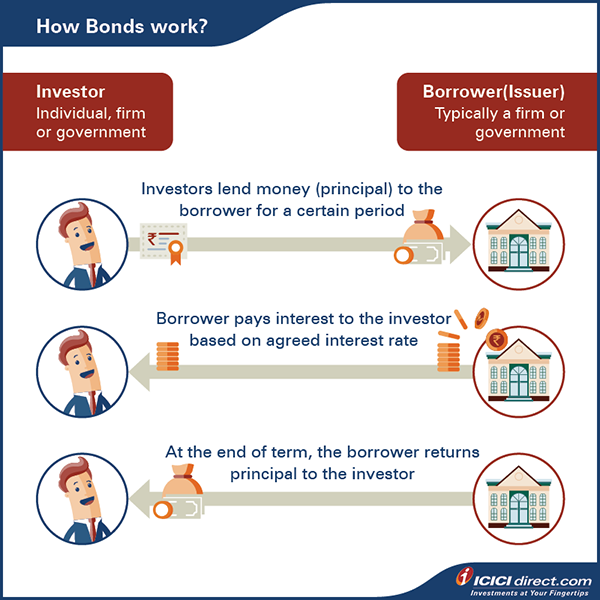

ऋण निवेश कैसे काम करता है

जब कोई इकाई या संस्था पैसे उधार देती है, तो एक वित्तीय परिसंपत्ति बनाई जाती है जिसे सुरक्षा के रूप में जाना जाता है।

जब सरकार बॉन्ड जारी करती है, तो यह सरकार द्वारा जारी की गई एक सुरक्षा होती है और आपको बेची जाती है - निवेशक, जो ब्याज भुगतान और बॉन्ड की परिपक्वता पर मूलधन वापसी के बदले में सरकार को पैसा उधार देने के लिए तैयार होता है।

हालांकि, ऋण में निवेश करने से पहले यह देखना महत्वपूर्ण है कि ऋण सुरक्षा जारीकर्ता क्रेडिट योग्य है या नहीं।

इन बॉन्ड की कीमत वास्तव में कितनी है?

वैसे, कई हैं बॉन्ड की कीमत को प्रभावित करने वाले कारक। आज बाजार में बॉन्ड जिस कीमत पर उपलब्ध हैं, वह निम्नलिखित कारकों पर निर्भर करता है:

- मौजूदा बाजार-ब्याज दर

- जारीकर्ता और साधन की क्रेडिट रेटिंग या जोखिम स्तर (उच्च जोखिम वाली कंपनियों के बॉन्ड उच्च छूट पर उपलब्ध हो सकते हैं या उच्च कूपन/ब्याज दर की पेशकश कर सकते हैं)

- कुछ हद तक मांग और आपूर्ति कारक

उदाहरण

क्रिएटिव एंटरप्राइजेज एक ऐसी कंपनी है जिसकी बैलेंस शीट बहुत अच्छी है और यह एक सुस्थापित बाजार में काम कर रही है। उभरते बाजार में काम करने वाले स्टार्टअप व्यवसाय की तुलना में इस कंपनी के अपने ऋणों पर चूक की संभावना कम है। इसलिए, क्रिएटिव एंटरप्राइजेज को प्रमुख क्रेडिट रेटिंग एजेंसियों द्वारा बेहतर और अनुकूल क्रेडिट रेटिंग दिए जाने की उम्मीद है और बदले में उनके बॉन्ड की ब्याज दर कम होगी

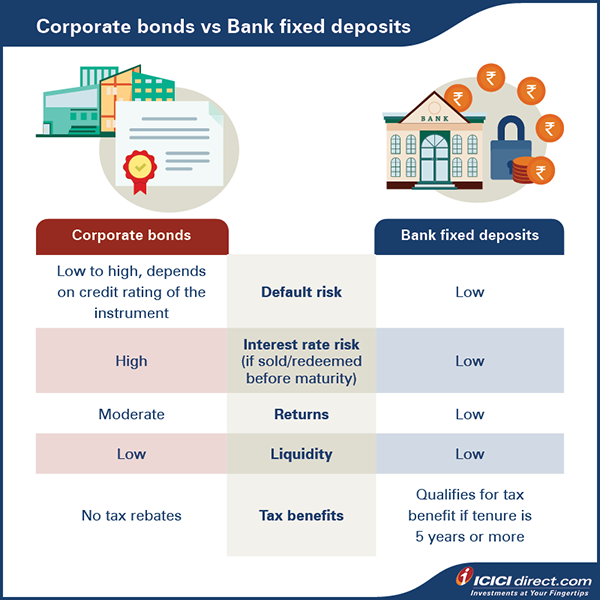

दूसरी ओर, फिक्स्ड डिपॉजिट डेट निवेश का एक और लोकप्रिय रूप है।

लेकिन फिक्स्ड डिपॉजिट बॉन्ड से कैसे अलग है?

हम जानते हैं कि आप क्या सोच रहे हैं - 'शर्तें लागू होनी चाहिए।'

हाँ, वहाँ हैं।

जब बैंक फिक्स्ड डिपॉजिट जारी करते हैं, तो यह फिक्स्ड डिपॉजिट स्थापित करते समय घोषित मानक शर्तों के साथ काम करता है।

वे हैं:

- जमा की अवधि

- जमा की ब्याज दर

- ब्याज भुगतान का तरीका — मासिक, अर्धवार्षिक, सालाना या परिपक्वता के समय।

बॉन्ड और फिक्स्ड डिपॉजिट की तरह, फिक्स्ड इनकम सिक्योरिटी के हर दूसरे रूप को जारी करने के समय परिभाषित विशिष्ट शर्तें प्रदान करनी चाहिए।

क्या आप जानते हैं?

आप अपनी फिक्स्ड डिपॉजिट के खिलाफ लोन ले सकते हैं। इसलिए, किसी आपात स्थिति में, आपको अपने निवेश को भुनाने की ज़रूरत नहीं है; इसके बजाय, आप इसे संपार्श्विक के रूप में उपयोग करके कम ब्याज वाले ऋण का विकल्प चुन सकते हैं।

सारांश

- ऋण प्रतिभूतियाँ वित्तीय निवेश हैं जो आपको ब्याज भुगतान के माध्यम से रिटर्न की एक धारा प्राप्त करने की अनुमति देती हैं।

- सरकारी बॉन्ड, कॉरपोरेट बॉन्ड, डिबेंचर, सावधि जमा, आदि ऋण प्रतिभूतियों के सामान्य प्रकार हैं।

- जब आप किसी कंपनी में निवेश करते हैं तो ऋण निवेश आपको स्वामित्व नहीं देता है, इक्विटी निवेश के विपरीत।

- ऋण निवेश पर ब्याज दर ऋण प्रतिभूति जारी करने वाली इकाई की साख और बाजार में प्रचलित ब्याज दर पर निर्भर करेगी।

- आप म्यूचुअल फंड और चयनित जीवन बीमा पॉलिसियों के माध्यम से अप्रत्यक्ष रूप से ऋण प्रतिभूतियों में निवेश कर सकते हैं; और सीधे बाजार में उपलब्ध सरकारी और कॉर्पोरेट बॉन्ड के माध्यम से।

जबकि ऋण और इक्विटी दोनों ही साधनों में आपके निवेश पर आपको अच्छा रिटर्न देने की क्षमता है, ऐसे अतिरिक्त निवेश के रास्ते भी हैं जिनके बारे में आप जानना चाहेंगे। आइए अगले अध्याय की ओर बढ़ते हैं जहाँ हमने निवेश के रूप में रियल एस्टेट और सोने पर चर्चा की।

टिप्पणी (0)