Top Mutual Funds

Top Mutual Funds

बोनस स्ट्रिपिंग क्या है और यह आपको कैसे प्रभावित करता है?

परिचय

1 अप्रैल, 2022 से शेयर बाजार में कारोबार करने वालों के लिए कर भुगतान बढ़ने की संभावना है। केंद्रीय बजट 2022-23 में सरकार ने बोनस स्ट्रिपिंग का दायरा बढ़ा दिया है, जो अब तक केवल म्यूचुअल फंड पर लागू होता था। इससे हाई नेटवर्थ इंडिविजुअल्स, हेज फंड्स, बड़े विदेशी इंस्टीट्यूशनल इनवेस्टर्स और फैमिली ऑफिसेज पर असर पड़सकता है।

बोनस स्ट्रिपिंग क्या है?

बोनस स्ट्रिपिंग एक ऐसा तरीका है जिसके द्वारा निवेशक शेयर या म्यूचुअल फंड को इस तरह से खरीद या बेचेंगे जिससे वे पूंजीगत लाभ के खिलाफ अल्पकालिक पूंजीगत हानि को समायोजित कर सकें।

एक उदाहरण के साथ वर्णन करने के लिए, एक निवेशक एक कंपनी के शेयर खरीदेगा जो बोनस शेयर जारी करने वाला है। वे रिकॉर्ड तारीख से पहले शेयर खरीदेंगे लेकिन कंपनी द्वारा बोनस शेयरों की घोषणा के बाद।

रिकॉर्ड डेट के बाद कंपनी के शेयर प्राइस बोनस शेयर इश्यू के हिसाब से एडजस्ट हो जाएंगे। एक्सचेंजों पर शेयर की कीमत समायोजित करने के बाद, निवेशक मूल शेयरों को बेच देगा और अपने नुकसान को बुक करेगा।

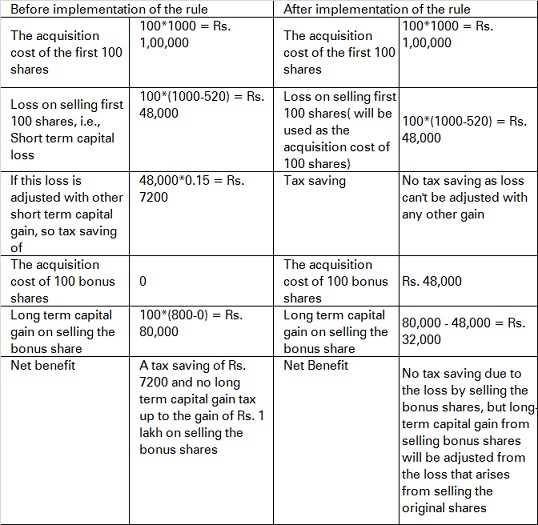

आमतौर पर, आयकर विभाग निवेशकों को लाभ या हानि बुक करने की अनुमति देने के लिए फर्स्ट-इन, फर्स्ट-आउट दृष्टिकोण का उपयोग करता है। यहां जो होता है वह दो चीजें हैं - मूल शेयरों को बेचने के बाद निवेशक को होने वाले अल्पकालिक नुकसान का उपयोग अन्य पूंजीगत लाभों को सेट करने के लिए किया जाएगा। इसके अलावा, एक साल के बाद, निवेशक बोनस शेयर बेचकर कर पर सिर्फ 10% का दीर्घकालिक पूंजीगत लाभ दे सकता है। आइए इसे एक उदाहरण से समझते हैं:

मान लीजिए कि एक कंपनी ने 1: 1 बोनस की घोषणा की और रिकॉर्ड तिथि 10 जनवरी, 21 के रूप में रखी। मान लीजिए कि आपने 1 जनवरी, 21 को 1000 रुपये की दर से 100 शेयर खरीदे और पोस्ट बोनस स्टॉक की कीमत 500 रुपये तक गिर गई और आपको बोनस के रूप में 100 और शेयर मिले। यदि आपने 21 जनवरी को 520 रुपये की दर से 100 शेयर बेचे हैं और शेष 100 शेयर 30 जनवरी 2022 को 800 रुपये की दर से बेचे हैं। नीचे दी गई तालिका दोनों परिदृश्यों में कर देयता की व्याख्या करती है, अर्थात्, इस नियम को लागू करने से पहले और कार्यान्वयन के बाद।

यह भी पढ़ें: क्या है लॉन्ग टर्म कैपिटल गेन?

कानून के निहितार्थ

नया बोनस स्ट्रिपिंग कानून इसकी अनुमति नहीं देता है। कानून के तहत, कर गणना उद्देश्यों के लिए बोनस शेयरों पर नुकसान की अनदेखी की जाएगी। हालांकि, एक ही नुकसान को बोनस शेयरों के लिए अधिग्रहण लागत के रूप में माना जा सकता है।

कृपया ध्यान दें कि इस तरह के नुकसान को नजरअंदाज किया जा सकता है यदि कोई निवेशक रिकॉर्ड तिथि से 3 महीने पहले शेयर खरीदता है और रिकॉर्ड तिथि के 9 महीने के भीतर मूल शेयर बेचता है।

जो निवेशक पहले बोनस स्ट्रिपिंग को टैक्स प्लानिंग टूल के रूप में इस्तेमाल कर रहे थे, वे अब ऐसा नहीं करेंगे। वे केवल बोनस शेयर बेचने पर अधिग्रहण लागत के रूप में नुकसान का उपयोग करने में सक्षम होंगे, जिससे वे कर को सीमित कर सकते हैं। टैक्स प्लानिंग के मकसद से बोनस स्ट्रिपिंग का इस्तेमाल करने वाले ऐसे निवेशकों को अपनी स्ट्रैटेजी पर फिर से गौर करना होगा।

डिस्क्लेमर - आईसीआईसीआई सिक्योरिटीज लिमिटेड (आई-सेक)। आई-सेक का पंजीकृत कार्यालय आईसीआईसीआई सिक्योरिटीज लिमिटेड - आईसीआईसीआई वेंचर हाउस, अप्पासाहेब मराठे मार्ग, प्रभादेवी, मुंबई - 400 025, भारत, दूरभाष संख्या: 022 - 6807 7100 में है। आई-सेक नेशनल स्टॉक एक्सचेंज ऑफ इंडिया लिमिटेड (सदस्य कोड: 07730), बीएसई लिमिटेड (सदस्य कोड: 103) और मल्टी कमोडिटी एक्सचेंज ऑफ इंडिया लिमिटेड (सदस्य कोड: 56250) का सदस्य है और सेबी पंजीकरण सं. इंज़000183631। अनुपालन अधिकारी का नाम (ब्रोकिंग): श्री अनूप गोयल, संपर्क नंबर: 022-40701000, ई-मेल पता: complianceofficer@icicisecurities.com। प्रतिभूति बाजार में निवेश बाजार जोखिम के अधीन है, निवेश करने से पहले सभी संबंधित दस्तावेजों को ध्यान से पढ़ें। उपरोक्त सामग्री को व्यापार या निवेश के लिए निमंत्रण या अनुनय के रूप में नहीं माना जाएगा। आई-सेक और सहयोगी उस पर की गई किसी भी कार्रवाई से उत्पन्न होने वाले किसी भी प्रकार के नुकसान या क्षति के लिए कोई दायित्व स्वीकार नहीं करते हैं। ऊपर दी गई सामग्री पूरी तरह से सूचनात्मक उद्देश्य के लिए है और प्रतिभूतियों या अन्य वित्तीय साधनों या किसी अन्य उत्पाद के लिए खरीदने या बेचने या सदस्यता लेने के लिए प्रस्ताव दस्तावेज या प्रस्ताव के अनुरोध के रूप में उपयोग या विचार नहीं किया जा सकता है। निवेशकों को कोई भी फैसला लेने से पहले अपने फाइनेंशियल एडवाइजर्स से सलाह लेनी चाहिए कि क्या प्रॉडक्ट उनके लिए उपयुक्त है। यहां उल्लिखित सामग्री पूरी तरह से सूचनात्मक और शैक्षिक उद्देश्य के लिए है।

COMMENT (0)