Top Mutual Funds

Top Mutual Funds

Learning Modules Hide

Hide

- अध्याय 9 - आर्थिक नीतियों का परिचय - भाग 1

- अध्याय 10 – आर्थिक नीतियों का परिचय – भाग 2

- अध्याय 14 - निवेश में व्यवहार पूर्वाग्रह और आम नुकसान - भाग 1

- अध्याय 15 - व्यवहार पूर्वाग्रह और निवेश में आम नुकसान - भाग 2

- अध्याय 16 - निवेश में व्यवहार पूर्वाग्रह और आम नुकसान - भाग 3

- अध्याय 7: जोखिम प्रोफाइलिंग और जोखिम प्रबंधन

- अध्याय 5: स्टॉक में शुरू हो रही है

- अध्याय 13: आईपीओ निवेश और लाभ - भाग 1

- अध्याय 11: विकल्प यूनानियों - भाग 1

- अध्याय 12: विकल्प यूनानियों - भाग 2

- अध्याय 13: विकल्प यूनानियों - भाग 3

- अध्याय 1: इक्विटी निवेश पर स्टॉक मार्केट गाइड

- अध्याय 2: इक्विटी निवेश पर जोखिम और रिटर्न के बारे में विस्तार से जानें

- अध्याय 3: शेयर बाजार के प्रतिभागियों और नियामकों की मूल बातें जानें

- अध्याय 4: भारतीय शेयर बाजार का कामकाज

- अध्याय 6: स्टॉक निवेश की मूल बातें - भाग 1

- अध्याय 7: स्टॉक निवेश की मूल बातें - भाग 2

- अध्याय 8: स्टॉक सूचकांकों का परिचय

- अध्याय 9: स्टॉक एक्सचेंज इंडेक्स की गणना कैसे करें: शुरुआती लोगों के लिए स्टॉक मार्केट कोर्स

- अध्याय 10: प्रारंभिक सार्वजनिक प्रस्ताव (IPO) का परिचय

- अध्याय 11: आईपीओ निवेशकों के प्रकार

- अध्याय 12: प्रारंभिक सार्वजनिक प्रस्ताव (IPO) प्रक्रिया

- अध्याय 14: आईपीओ निवेश और लाभ - भाग 2

- अध्याय 15: कॉर्पोरेट क्रियाएँ: अर्थ, प्रकार और उदाहरण

- अध्याय 16: कॉर्पोरेट कार्यों के प्रकार – भाग 2

- अध्याय 17: कॉर्पोरेट क्रियाएं: भाग लेने के लिए कदम

- अध्याय 1: सामान्य स्टॉक मूल्यांकन शर्तें - भाग 1

- अध्याय 2: सामान्य स्टॉक मूल्यांकन शर्तें - भाग 2

- अध्याय 3: स्टॉक और निवेश के प्रकार - भाग 1

- अध्याय 4 - स्टॉक और निवेश के प्रकार - भाग 2

- अध्याय 5: स्टॉक निवेश पर कराधान - भाग 1

- अध्याय 6 - स्टॉक निवेश पर कराधान - भाग 2

- अध्याय 7 - सूक्ष्म एवं समष्टि अर्थशास्त्र में अंतर

- अध्याय 8 - मुद्रास्फीति और अर्थव्यवस्था पर इसका प्रभाव

- अध्याय 11 - जीडीपी और सरकारी बजट

- अध्याय 12 - विदेशी निवेश और व्यापार चक्र का परिचय

- अध्याय 13 - आर्थिक संकेतक

अध्याय 12: विकल्प यूनानियों - भाग 2

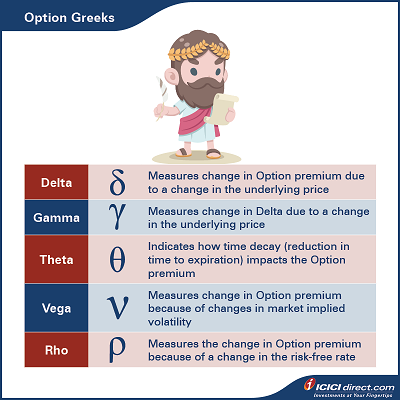

जैसा कि हम जानते हैं, स्ट्राइक प्राइस, अंतर्निहित की कीमत, अंतर्निहित की अस्थिरता, परिपक्वता के लिए समय और जोखिम मुक्त दर जैसे कारक विकल्प प्रीमियम को प्रभावित करते हैं। इन कारकों में कोई भी परिवर्तन विकल्प मूल्य को प्रभावित करेगा। विकल्प ग्रीक संकेतन का एक समूह है जो विकल्प मूल्य पर तत्वों की संवेदनशीलता को परिभाषित करता है।

निम्नलिखित विभिन्न विकल्प यूनानियों रहे हैं तो आइए हम उनके बारे में एक-एक करके अधिक जानें।

डेल्टा

डेल्टा उस सीमा की गणना करता है जिस तक विकल्प प्रीमियम अंतर्निहित मूल्य में मामूली परिवर्तन के कारण बदल जाएगा। उदाहरण के लिए, आपने देखा होगा कि अंतर्निहित मूल्य 100 अंकों तक बढ़ता है, लेकिन कॉल विकल्प प्रीमियम केवल 50 अंकों तक ऊपर जाता है। ऐसा क्यों होता है?

यह डेल्टा के कारण है। डेल्टा परिभाषित करता है कि अंतर्निहित मूल्य में बदलाव के साथ कितना प्रीमियम बदल जाएगा।

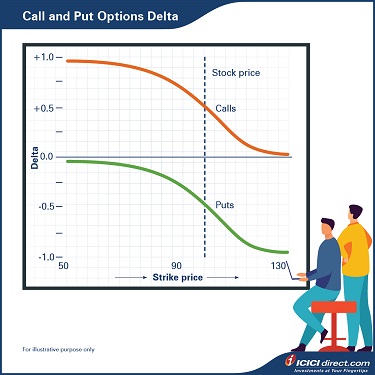

कॉल में 0 और 1 के बीच एक सकारात्मक डेल्टा होता है। यदि किसी कॉल में 0.60 का डेल्टा है और स्टॉक 1 रुपये तक बढ़ जाता है, तो सिद्धांत रूप में, कॉल की कीमत लगभग 0.6 रुपये तक बढ़ जाएगी। यदि शेयर 1 रुपये से नीचे चला जाता है, तो कॉल मूल्य लगभग 0.6 रुपये तक कम हो जाएगा। यह मूल्य परिवर्तन लागू होगा यदि अन्य सभी मूल्य निर्धारण चर नहीं बदलते हैं।

डालता है एक नकारात्मक डेल्टा है, 0 और -1 के बीच. उदाहरण के लिए, यदि एक पुट का डेल्टा - 0.50 है और स्टॉक 1 रुपये तक बढ़ जाता है, तो सिद्धांत रूप में, पुट की कीमत 0.50 रुपये तक कम हो जाएगी। इसके विपरीत, यदि शेयर 1 रुपये से नीचे चला जाता है, तो सिद्धांत रूप में, पुट मूल्य 0.50 रुपये तक बढ़ जाएगा। यह मूल्य परिवर्तन लागू होगा यदि अन्य सभी मूल्य निर्धारण चर नहीं बदलते हैं।

विकल्प की कीमत में परिवर्तन = डेल्टा * अंतर्निहित के हाजिर मूल्य में परिवर्तन

चलो डेल्टा में थोड़ा गहरा गोता लगाते हैं।

हम जानते हैं कि कॉल विकल्प का मूल्य अंतर्निहित स्टॉक मूल्य में वृद्धि के रूप में बढ़ता है। गहरे पैसे से बाहर (OTM) कॉल विकल्प के लिए, विकल्प मूल्य अंतर्निहित मूल्य में परिवर्तन के साथ बहुत अधिक नहीं बदलता है। इसका मतलब है कि OTM कॉल विकल्प का डेल्टा शून्य के करीब है। जब कॉल विकल्प गहरे पैसे (आईटीएम) में होता है, तो विकल्प की कीमत लगभग 1: 1 के अनुपात में बढ़ जाती है, यानी, अंतर्निहित में हर रुपये की वृद्धि के साथ, विकल्प की कीमत भी एक रुपये से बढ़ जाती है। इसका मतलब है कि आईटीएम कॉल विकल्प का डेल्टा 1 के करीब है। इसका मतलब है कि कॉल विकल्प डेल्टा आईटीएम से आईटीएम विकल्प के लिए 0 से +1 तक बढ़ गया है। एटीएम कॉल विकल्प का डेल्टा आमतौर पर 0.4 से 0.6 की सीमा में होगा।

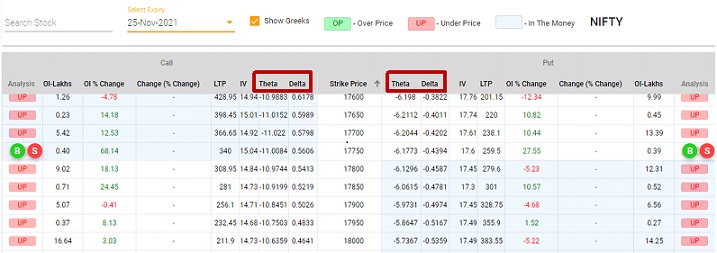

आप पर विकल्प एक्सप्रेस टैब के अंतर्गत उपलब्ध विकल्प श्रृंखला से डेल्टा और थीटा मान देख सकते ICICIdirect.com

* छवि केवल उदाहरण के उद्देश्य के लिए है; इस तरह के अभ्यावेदन भविष्य के परिणामों का संकेत नहीं हैं

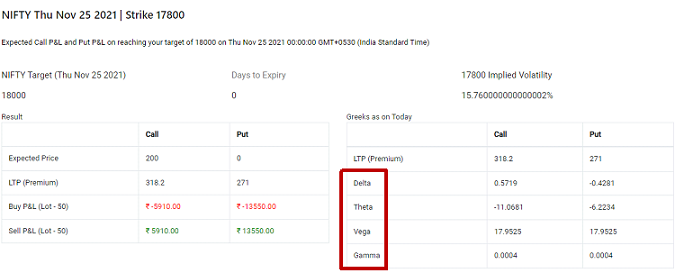

आप विकल्प एक्सप्रेस टैब के तहत उपलब्ध मूल्य कैलकुलेटर से किसी विशेष स्ट्राइक मूल्य के विकल्प यूनानियों का मान भी पा सकते ICICIdirect.com

* छवि केवल उदाहरण के उद्देश्य के लिए है; इस तरह के अभ्यावेदन भविष्य के पुनरावृत्ति के संकेत नहीं हैं

लेकिन एक पुट विकल्प के मामले में क्या होता है?

गहरे OTM डाल विकल्प के लिए, विकल्प मूल्य अंतर्निहित मूल्य में परिवर्तन के साथ ज्यादा नहीं बदलता है। इसका मतलब है कि उनका डेल्टा शून्य के करीब है। गहरे आईटीएम पुट ऑप्शंस के लिए, विकल्प मूल्य में परिवर्तन अंतर्निहित मूल्य में परिवर्तन के बराबर है, लेकिन विपरीत दिशाओं में। हम सभी जानते हैं कि पुट ऑप्शन मूल्य अंतर्निहित मूल्य में वृद्धि के साथ गिर जाएगा। तो गहरी आईटीएम डाल विकल्प डेल्टा के करीब होगा - 1. इसका मतलब है कि Put Option Delta 0 से - 1 के बीच रहता है। एटीएम पुट विकल्प का डेल्टा आमतौर पर - 0.4 से - 0.6 के बीच रहेगा।

इसके समान, डेल्टा का क्या होता है जब विकल्प समाप्ति के करीब पहुंचते हैं?

OTM कॉल विकल्प के लिए, डेल्टा शून्य के करीब ले जाता है क्योंकि विकल्प समाप्ति के पास पहुंचता है। यह इस धारणा के कारण है कि अंतर्निहित स्टॉक की कीमत समाप्ति तक बहुत अधिक नहीं बदलेगी। ITM कॉल विकल्प के लिए, डेल्टा 1 के करीब ले जाता है क्योंकि विकल्प समाप्ति के करीब पहुंचता है। यह एक ही धारणा के कारण भी है कि अंतर्निहित मूल्य समाप्ति तक बहुत अधिक नहीं बदलेगा।

OTM Put Options के लिए, डेल्टा शून्य के करीब चला जाता है क्योंकि विकल्प समाप्ति के पास पहुंचता है। इसी तरह, आईटीएम पुट ऑप्शंस के लिए, डेल्टा -1 के करीब चला जाता है क्योंकि विकल्प समाप्ति के करीब पहुंचता है। दोनों मामलों में, यह धारणा के कारण है कि अंतर्निहित मूल्य समाप्ति तक बहुत अधिक नहीं बदलेगा।

इसलिए हम निष्कर्ष निकालते हैं कि कॉल विकल्प डेल्टा 0 और +1 के बीच रहता है। कॉल विकल्प डेल्टा ITM विकल्प के लिए OTM के लिए 0 से +1 करने के लिए ले जाता है। Put Options के लिए, Delta 0 से -1 के बीच रहता है और OTM के लिए ITM Options के लिए 0 से -1 तक जाता है।

गामा

गामा गणना करता है कि अंतर्निहित मूल्य में परिवर्तन के कारण डेल्टा किस हद तक बदल जाएगा। इसलिए, गामा को एक दूसरे-क्रम व्युत्पन्न माना जाता है क्योंकि यह परिभाषित करता है कि किसी विकल्प का डेल्टा कैसे बदलता है।

आइए इसे एक उदाहरण के साथ समझते हैं:

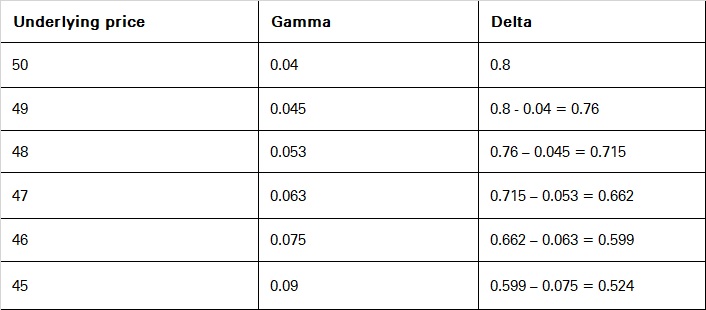

बता दें कि स्टॉक एबीसी 50 रुपये पर कारोबार कर रहा है। एक 45 रुपये की स्ट्राइक प्राइस कॉल ऑप्शन 6 रुपये पर ट्रेड करती है और इसमें 0.80 का डेल्टा और 0.04 का गामा है। हम जानते हैं कि अंतर्निहित में प्रत्येक रुपये की वृद्धि के लिए, विकल्प मूल्य डेल्टा के बराबर बढ़ जाएगा। इसलिए, यदि शेयर की कीमत एक रुपये से ऊपर जाती है और 51 रुपये तक पहुंच जाती है, तो कॉल विकल्प मूल्य 6 +0.80 = 6.80 रुपये तक बढ़ जाएगा। अब 51 रुपये में, स्टॉक का डेल्टा 0.8 + 0.04 = 0.84 में बदल जाएगा। गामा डेल्टा मान में परिवर्तन के लिए जिम्मेदार है।

अब एक कदम आगे बढ़ते हैं। गामा मूल्य भी बदलने जा रहा है क्योंकि अनुबंध हड़ताल मूल्य के पास पहुंचता है। उपर्युक्त उदाहरण में, यदि शेयर की कीमत 49 रुपये तक गिर जाती है, तो प्रीमियम 6 - 0.8 रुपये = 5.20 रुपये तक गिर जाएगा। साथ ही, विकल्प का डेल्टा भी 0.8 - 0.04 = 0.76 तक गिर जाएगा। इसका मतलब है कि डेल्टा स्ट्राइक प्राइस की ओर अंतर्निहित कदम के रूप में कम होता रहेगा।

लेकिन क्या गामा वही रहता है?

नहीं, गामा में वृद्धि होगी क्योंकि अंतर्निहित हड़ताल मूल्य तक पहुंचता है, अर्थात्, उदाहरण के अनुसार, 45 रुपये। यदि गामा वही रहता है, तो 45 रुपये में नया डेल्टा 0.80 – 0.04*(50 - 45) = 0.6 होगा। लेकिन गामा में वृद्धि होगी और, मान लीजिए, 0.09 तक पहुंच जाएगा जब अंतर्निहित 45 रुपये तक पहुंच जाता है। तो इस बिंदु पर विशिष्ट डेल्टा 0.4 से 0.6 की सीमा में होगा। जैसा कि गामा हर रुपये की गिरावट के लिए बढ़ने जा रहा है, वास्तविक डेल्टा की गणना एक काल्पनिक उदाहरण के साथ नीचे के रूप में की जा सकती है:

तो विकल्प का डेल्टा 0.524 हो जाता है और गामा 0.09 हो जाता है।* उपरोक्त उदाहरण केवल उदाहरण के उद्देश्यों के लिए है; इस तरह के अभ्यावेदन भविष्य के परिणामों का संकेत नहीं हैं।

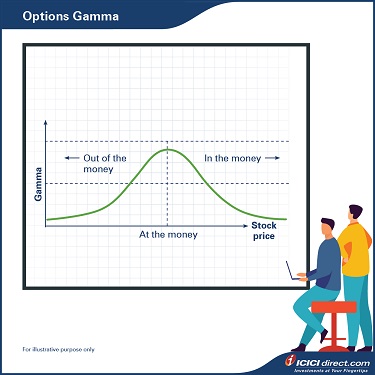

गामा मूल्य पर पैसे (एटीएम) कॉल और पुट विकल्प के लिए अधिकतम है। दूसरे शब्दों में, हम कह सकते हैं कि डेल्टा अंतर्निहित मूल्य के प्रति बहुत संवेदनशील है जब विकल्प पैसे पर हैं। डेल्टा की उच्च संवेदनशीलता के कारण, गामा भी एटीएम विकल्पों के लिए अधिकतम मूल्य पर है। इसके विपरीत, गहरे आईटीएम और ओटीएम विकल्पों के लिए, गामा मान शून्य तक पहुंचता है। जैसा कि हम जानते हैं, डेल्टा का मूल्य गहरे आईटीएम और ओटीएम विकल्पों के लिए अंतर्निहित मूल्य में बदलाव के साथ बहुत अधिक नहीं बदलता है, इसलिए गामा मूल्य शून्य के करीब है।

गामा समाप्ति से किस प्रकार संबंधित है?

डेल्टा में परिवर्तन विकल्पों के लिए अधिकतम है, जो पैसे पर हैं और समाप्ति के करीब हैं। तो गामा एटीएम विकल्प के लिए अधिकतम है जो समाप्ति के करीब हैं।

गहरे आईटीएम और ओटीएम विकल्पों में गामा कम है। ऐसा इसलिए है क्योंकि गहरी आईटीएम कॉल का डेल्टा 1 के करीब है और डेल्टा का अधिकतम मूल्य 1 हो सकता है, और यदि विकल्प पैसे में गहरा हो जाता है तो डेल्टा के लिए आगे बढ़ने की कोई गुंजाइश नहीं है। इसी तरह, गहरी आईटीएम पुट ऑप्शंस डेल्टा -1 के करीब है और अधिकतम मूल्य -1 हो सकता है, इसलिए आगे कोई आंदोलन गुंजाइश नहीं है। गहरे आईटीएम विकल्पों के लिए, डेल्टा में परिवर्तन कम है, इसलिए गामा मान भी इन विकल्पों के लिए कम है।

गहरे ओटीएम कॉल और पुट विकल्प के लिए, डेल्टा शून्य के करीब है, और यदि विकल्प गहरा ओटीएम बन जाता है, तो डेल्टा के पास आगे बदलने की कोई गुंजाइश नहीं है। तो डेल्टा मान बहुत अधिक नहीं बदलेगा, जिससे कम गामा मूल्य हो जाएगा।

सारांश

- डेल्टा उस सीमा की गणना करता है जिस तक विकल्प प्रीमियम अंतर्निहित मूल्य में मामूली परिवर्तन के कारण बदल जाएगा।

- कॉल विकल्प डेल्टा 0 और +1 के बीच रहता है। कॉल विकल्प डेल्टा ITM विकल्प के लिए OTM के लिए 0 से +1 करने के लिए ले जाता है।

- Put Option Delta 0 से -1 के बीच रहता है और ITM Options के लिए OTM के लिए 0 से -1 तक ले जाता है।

- गामा गणना करता है कि अंतर्निहित मूल्य में परिवर्तन के कारण डेल्टा किस हद तक बदल जाएगा।

- गामा मूल्य पर पैसे (एटीएम) कॉल और पुट विकल्प के लिए अधिकतम है।

अगले अध्याय में, हम थेटा, वेगा और रो पर चर्चा करेंगे। यह आपको परिपक्वता, ब्याज दर और विकल्प कीमतों पर अस्थिरता के समय के प्रभाव को समझने में मदद करेगा।

अस्वीकरण:

आईसीआईसीआई सिक्योरिटीज लिमिटेड (आई-सेक)। I-Sec का पंजीकृत कार्यालय ICICI Securities Ltd. - ICICI वेंचर हाउस, अप्पासाहेब मराठे मार्ग, प्रभादेवी, मुंबई - 400 025, भारत, दूरभाष संख्या : 022 - 6807 7100 में है। I-Sec नेशनल स्टॉक एक्सचेंज ऑफ इंडिया लिमिटेड (सदस्य कोड: 07730), बीएसई लिमिटेड (सदस्य कोड: 103) और मल्टी कमोडिटी एक्सचेंज ऑफ इंडिया लिमिटेड (सदस्य कोड: 56250) का सदस्य है और सेबी पंजीकरण संख्या 56250 है। INZ000183631. अनुपालन अधिकारी (ब्रोकिंग) का नाम: श्री अनूप गोयल, संपर्क नंबर: 022-40701000, ई-मेल पता: complianceofficer@icicisecurities.com। प्रतिभूति बाजार में निवेश बाजार जोखिमों के अधीन हैं, निवेश करने से पहले सभी संबंधित दस्तावेजों को ध्यान से पढ़ें। उपर्युक्त सामग्री को व्यापार या निवेश के लिए निमंत्रण या अनुनय के रूप में नहीं माना जाएगा। I-Sec और सहयोगी उस पर निर्भरता में किए गए किसी भी कार्य से उत्पन्न होने वाले किसी भी प्रकार के नुकसान या क्षति के लिए कोई देनदारियां स्वीकार नहीं करते हैं। इस तरह के अभ्यावेदन भविष्य के परिणामों का संकेत नहीं हैं। उद्धृत प्रतिभूतियां अनुकरणीय हैं और सिफारिशी नहीं हैं। विकल्प सुविधाओं की पेशकश आईसीआईसीआई सिक्योरिटीज द्वारा की जाती है। इससे संबंधित किसी भी शिकायत/विवाद पर स्टॉक एक्सचेंजों द्वारा विचार नहीं किया जाएगा।

टिप्पणी (0)