Top Mutual Funds

Top Mutual Funds

- 30 Oct 2023

- ICICIdirect

-

Share

-

-

-

-

-

CELLO WORLD LIMITED IPO: ALL YOU NEED TO KNOW

We have two IPOs opening for subscription as we end October. The first of the two is Cello World Limited (CWL). CWL opens for subscription on the 30th of October and closes on the 1st of November. In this article, we will look at the various aspects related to the company. It will help you decide whether to subscribe or invest in the IPO for the long term.

Cello World IPO: Key Details

Below are the key details related to the CWL IPO:

- Issue Size: Rs 1,900 crore

- Price Band: Rs 617 - Rs 648

- Issue Details: Only Offer For Sale (OFS)

- Market Cap: At the upper price band, Rs 13,753 crore

- Minimum Investment: Rs 14,904

Cello World IPO: About the business

The consumerware market is broadly divided into two categories, consumer houseware and consumer glassware CWL is a prominent player in the consumer ware market in India with a presence in consumer houseware, writing instruments and stationery, andlded furniture and allied products, and consumer glassware categories.

While the company was incorporated only in 2018, its promoters were involved in the launch of the glassware and opal-ware business in 2017 under the “Cello” brand. They also launched their writing instruments and stationery product category in 2019 under the “Unomax” brand, Further, they were involved in the launch of the cleaning aids business in 2017 under the “Kleeno” subbrand.

The company owns/leases and operate 13 manufacturing facilities across 5 locations in India, as of June 30, 2023, and they are currently establishing a glassware manufacturing facility in Rajasthan. The company’s nationwide sales and distribution network is supported by their 721-member sales team, as of June 30, 2023. Further, their products also reach consumers through modern trade and export channels, e-commerce marketplaces, and their websites.

Cello World IPO: Products

Cello World offers its consumer products across three categories:

- Consumer Houseware: It sells products under the Cello brand, and the products in this category are Houseware, Insulatedware, Electronic appliances and cookware, cleaning aids, Opalware, Glassware, and Porcelain.

- Writing Instruments and Stationery: For this category, the company sells the product under the Unomax brand. The products in this category are writing instruments and stationery.

- Moulded Furniture and Allied Products: The products in this category are molded furniture and allied products and are sold under Cello brands.

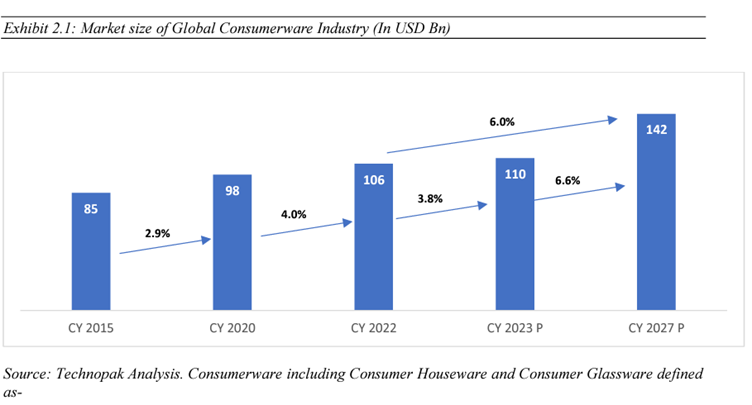

Cello World IPO: Industry Overview

The Global Consumerware market was valued at $106 billion in CY22. This market has witnessed steady growth over the years, with market size increasing from $98 billion in CY20 to $106 billion, growing at a CAGR of 4%. Various factors like increasing disposable income, changing consumer lifestyles, and growing demand for modular kitchens and functional living spaces are further adding to the growth of the global Consumerware industry. Consequently, the market size is expected to reach $142 billion in CY27 from $110 billion in CY23 growing at a CAGR of 6.6%.

The Indian Houseware Market was valued at Rs 318 billion in FY22. The market size grew at a CAGR of 6.6% from a market size of Rs 280 billion in FY20. The market is expected to continue growing at the rate of 10.0% in 2023 to reach Rs 343 billion. By 2027, the market is expected to reach Rs 502 billion, with a CAGR of 9.6% over the five years.

Cello World IPO: Listed Peers

Cello World has multiple listed peers, which include names like Borosil Ltd, Kokuyo Camlin Ltd, La Opala RG Ltd, Stove Kraft Ltd, TTK Prestige Ltd, Linc Ltd, and Hawkins Cooker Ltd. Let us compare the listed peers with Cello World on crucial financial parameters to give you an idea how the company stands. Here is the comparison of financials for FY23:

- In terms of revenue for FY23, Cello World is the second latest player behind TTK Prestige.

- The Earning Per Share (EPS) is the highest for Hawkins Cookers and if we look at EPS, CWL comes fourth on the list with decent earnings.

- The Return on Net Worth (RoNW) is super high for all the peers with an average of over 100. CWL comes towards the bottom of the list.

- In terms of Gross Profit Margins, CWL comes third on the list behind La Opala and Borosil.

Cello World IPO: Financials

Let us now look at the most crucial part that one needs to consider while evaluating a company (and also a new company). Below are the financial numbers of Blue Jet Healthcare over the last three financial years:

- The company has reported a revenue of Rs 1,049.46 crore, Rs 1,359.18 crore, and Rs 1,796.70 crore for FY21, FY22, and FY23, respectively. Revenue has grown at a healthy 30.82% CAGR in this period.

- The revenue derived from their in-house manufacturing operations aggregated to 78.65%, 82.63%, 79.37%, 82.08%, and 79.67% of their total revenue from operations for the FY21, FY22 and FY23 and the three months ended June 30, 2022 and June 30, 2023, respectively.

- They have spent a small percentage of revenue on advertising. The spend towards advertisements in FY21, FY22, and FY23 and the three months ended June 30, 2022, and June 30, 2023, respectively, constituting 0.88%, 0.77%, 1.32%, 0.67%, and 0.59% of their revenue from operations.

- CWL has reported an EBITDA of Rs 286.87 crore, Rs 349.50 crore, and Rs 437.28 crore for FY21, FY22, and FY23, respectively. In the same period, the EBITDA margins were 27.34%, 25.71%, and 24.34, respectively. The margins have declined in this period.

- Despite the fall in EBITDA margins, the profits have increased. They have reported a net profit of Rs 165.55 crore, Rs 219.52, and Rs 285.06 crore for FY21, FY22, and FY23. The bottomline has grown in line with revenue growth.

- For the last three financial years, CWL has reported an average EPS of Rs 10.62 and an average RoNW of 46.04%.

- If we attribute annualized FY24 earnings to the post-IPO paid-up capital of the company, then the asking price is at a P/E of 83.07.

- The Return of Capital Employed (ROCE) has decreased from 58.73% in FY21 to 34.14% in FY23.

What are the competitive strengths of Cello World Limited?

As per the company, their competitive strength is as below:

- They have a strong market position in the consumer products industry segment which reflects their vast experience, continuous product development, and consumer understanding.

- The company has a product portfolio across price points catering to diverse consumer requirements.

- CWL has a track record of scaling up new businesses and product categories.

- Their manufacturing capabilities allow them to manufacture a diverse range of products in-house, which in turn enables them to scale up production quickly to meet increased demand, reduce the time taken to launch new products in the market, maintain quality control of their products, maintain better control over supply chain and mitigate risk of supply chain disruption.

Risks associated with Cello World

Below are the risks associated with the CWL:

- Fluctuations in raw material prices, especially plastic granules and plastic polymer prices, and disruptions in their availability may hurt their business.

- CWL is dependent on its distribution network in India and overseas to sell and distribute its products and any disruption in the distribution network could impact the business.

- Their reliance on third-party contract manufacturers for some of their products subjects them to risks, which, if realized, could hurt the business and financials.

- They do not own the trademark for key brands, including "Cello", "Unomax", "Kleeno", "Puro" and their respective logos. If they are unable to renew the relevant agreements that grant them the license to use these trademarks and logos, their business may be adversely affected. Further, the "Cello" brand name is also used by one of its competitors for its writing instruments business.